I miei investimenti – Maggio 2020

Ciao risparmiatori,

vi preavviso che ho investito parecchio tempo in questo aggiornamento, nel tentativo di scrivere alcune breve opinioni per ogni piattaforma presente. Fatemi sapere che ne pensate…

Dopo questi mesi turbolenti, tra lockdown, prestiti in ritardo ed estensioni, si avvicinano periodi più “normali“.

Per molti di noi è stato automatico ribilanciare i nostri portafogli, trasferendo parte dei capitali da un asset ad un altra, preferendo assets con rischio-rendimento più vantaggiosi (contestualizzando nel periodo).

Nel mio caso nei mesi scorsi ho ridotto alcune piattaforme, per aumentarne altre.

In particolar modo ho ribilanciato le piattaforme che potevano accusare maggiormente i lockdown, come le P2B, a favore di strumenti tradizionali e alternativi, per sfruttare i possibili rimbalzi dei mercati dopo il crollo di Marzo.

Nel dettaglio ho aumentato Moneyfarm, Degiro e aperto Oval e Gimme5, tutti strumenti che offrono investimenti in ETF, Fondi e nel caso di Degiro titoli di vario tipo, come le azioni.

Questi strumenti stanno tutti performando molto bene e ormai anche Moneyfarm è sulla strada per recuperare il pesante Drawdown di Marzo.

Penso che questo possa essere un momento favorevole, magari con un PAC, per sfruttare il “dollar cost average” e i forti ribassi precedenti, per acquistare a sconto sotto il Fair Value.

Ma da questo mese ho anche riattivato molti Autoinvest e ricominciato a depositare nel P2P Lending.

Ho anche ricominciato ad approfondire nuovi strumenti e nuove piattaforme, infatti da questo mese troverete 3 nuovi strumenti: Debitum Network, Flender e Soisy.

Ne sto valutando anche altre… ad esempio sto valutando se aprire una posizione su Moncera, marketplace P2P Lending praticamente esclusivo dell’Originators Placet Group.

Placet Group lo riconoscerete, è uno dei Loan Originators valutati come tra i più solidi di Mintos, praticamente da sempre… se Moncera si confermasse come piattaforma del gruppo, non avrei alcun problema ad aprirci posizione… Stay tuned.

Ma andiamo al sodo!

Composizione del mio portafoglio

In questi mesi troverete un alleggerimento delle piattaforme P2P Lending e Crowdinvesting, a favore di posizioni in ETF o strumenti più tradizionali, come Fondi o titoli azionari. Moneyfarm pesa ora per circa il 54% del monitorato e la prestazione eccezionale di questo mese ci permette un ottimo risultato di quasi 500€.

Conto di continuare ad alimentarlo almeno in questo periodo, liquidità permettendo.

| Strumenti | Guadagno Mensile | Interesse Mensile | Valore |

|---|---|---|---|

| TOT | 492,59 € | 1,377 % | 36.252,63 € |

| ETF e Fondi/App | 366,24 € | 1,744 % | 21.363,78 € |

| P2P Lending | 100,58 € | 1,144 % | 8.893,96 € |

| CrowdInvesting (CI) | 9,98 € | 0,376 % | 2.661,32 € |

| CrowdInvesting (RE) | 15,79 € | 0,476 % | 3.333,57 € |

Oltre a questo utilizzo un Conto Degiro per un mio Portafoglio Personalizzato e per trading di breve periodo. Una parte della liquidità alleggerita dalle piattaforme, l’ho destinata a questo scopo.

Inoltre, sapete che escludiamo dal monitorato un paio di Conti Deposito, che tengo esclusivamente per liquidità o emergenze (tra le mie opinioni, Santander IoPosso e Rendimax i migliori).

Andando nel dettaglio degli strumenti, escludendo Moneyfarm che occupa oltre metà torta, si ha questo dettaglio.

Composizione degli strumenti P2P Lending e Crowdinvesting

Nel dettaglio i valori percentuali e assoluti di rendimento, sono i seguenti:

Riepiloghiamo tutti gli strumenti monitorati, ordinati per interesse mensile decrescente

| Strumenti | Guadagno Mensile | Interesse Mensile | Valore |

|---|---|---|---|

| TOT | 492,59 € | 1,377 % | 36.252,63 € |

| Oval (APP, Fondi) | 47,83 € | 9,16 % | 570,24 € |

| Gimme5 (APP, Fondi) | 8,26 € | 3,30 % | 258,22 € |

| RoboCash (P2P) | 10,31 € | 2,98 % | 356,69 € |

| Viainvest (P2P) | 23,20 € | 2,51 % | 949,25 € |

| Swaper (P2P) | 12,09 € | 2,47 % | 501,17 € |

| Lendermarket (P2P) | 7,28 € | 1,85 % | 400,22 € |

| Moneyfarm (ETF) | 310,15 € | 1,53 % | 20.535,32 € |

| TFGcrowd (CI) | 7,48 € | 1,49 % | 510,00 € |

| Mintos (P2P) | 26,14 € | 1,18 % | 2.243,97 € |

| Flender (CI) | 2,50 € | 1,00 % | 252,50 € |

| Peerberry (P2P) | 6,55 € | 0,95 % | 695,87 € |

| EstateGuru (RE) | 9,80 € | 0,91 % | 1.091,39 € |

| FastInvest (P2P) | 0,34 € | 0,86 % | 39,98 € |

| Iuvo (P2P) | 8,96 € | 0,70 % | 1.297,62 € |

| Bondora (P2P) | 1,46 € | 0,55 % | 266,73 € |

| Viventor (P2P) | 2,58 € | 0,51 % | 505,02 € |

| Crowdestate (RE) | 3,03 € | 0,34 % | 903,03 € |

| Housers (RE) | 1,54 € | 0,27 % | 581,05 € |

| Bondster (P2P) | 1,51 € | 0,26 % | 577,07 € |

| Bulkestate (RE) | 1,17 € | 0,26 % | 457,65 € |

| Evoestate (RE) | 0,25 € | 0,08 % | 300,45 € |

| Twino (P2P) | 0,16 € | 0,03 % | 500,37 € |

| Crowdestor (CI) | – € | 0 % | 1.492,35 € |

| Debitum Network (P2P) | – € | 0 % | 260,00 € |

| Soisy (P2P) | – € | 0 % | 300,00 € |

| Relender (CI) | – € | 0 % | 200,00 € |

Moneyfarm

Moneyfarm è stato il mio primo strumento, che ha approfittato molto dei rialzi degli ultimi anni, ma ha anche subito un Drawdown non trascurabile, tra Febbraio e Marzo, con questa crisi.

Non avendo avuto il tempismo di ridurre le esposizioni più a rischio, a favore di assets più difensivi, ho pensato di sfruttare questi mesi post-crollo per fare mensilmente dei nuovi ingressi e mediare gli strumenti all’interno del Portafoglio a ribasso, su posizioni più favorevoli.

Questa strategia per ora sta pagando, migliorando i rendimenti successivi al crollo e assorbendo in pochi mesi buona parte del Drawdown subito.

Moneyfarm ha un costo contenuto, l’1% tra 5.000 e 20.000€ e lo 0,75% sopra i 20.000€.

Nel costo sono anche incluse le spese di negoziazione dei titoli, le commissioni che altrimenti sareste andati a pagare acquistando direttamente.

Questo il costo della Gestione Patrimoniale, coi vantaggi del sostituto di imposta e del recupero delle minusvalenze sugli ETF… ma ne parlerò in dettaglio fra qualche post.

Per vostra informazione Moneyfarm concede uno sconto dello 0,1% per 6 mesi sulle commissioni (lo riconosce anche a me se vi iscrivete dai miei link) se vi iscrivete da questo link e utilizzate il codice ” MF211403 “. Se invece foste interessati ad aprire un portafoglio superiore ai 15.000€, vi posso offrire questa Promo con uno sconto dello 0,2% fino a fine anno.

Per accedervi vi basta iscrivervi da qua, senza bisogno di inserire il codice. Attenzione, questa Promo scade a fine mese!

Oval

Riguardo Oval, sapete già che ho partecipato allo scorso Round di Equity Crowdfunding e ammetto di essere veramente colpito dalle potenzialità di questa App, giovane, per giovani, completa, accattivante e che fornisce dei validi strumenti per risparmiare divertendosi ed imparare ad investire. Io qui ho già attivato i miei depositi settimanali, impostando un risparmio di 1€ al giorno più tutti gli arrotondamenti sui pagamenti.

Su Oval posso offrirvi 5€ di benvenuto, grazie al codice ” P2PINVESTING5 “. Per ottenerli dovete scaricare l’App e registrarvi con questo codice, il Bonus poi lo vedrete in pending e vi sarà accreditato in automatico al 6° versamento che farete (poi potrete prelevare tutto, ma sono sicuro che non lo farete!).

Gimme5

Chiudiamo la parentesi “ETF/APP” con Gimme5, già la conoscete, sapete tutto di AcomeA, visto che l’ho recensita di recente, dove invece ho preso un fondo più “difensivo”, costituito da obbligazioni area Euro Investment Grade scadenza 1-3 anni.

Anche qui posso offrirvi 5€ di benvenuto con il mio codice ” EMANDEB001 “.

Mintos

Su Mintos come al solito ci sarebbe da fare un post a parte. Fortunatamente questo mese è un mese di ripresa e di buone notizie, volte per lo più alla trasparenza o ai buoni risultati.

Iniziamo con il fatto che Mogo, Delfin e Iute, 3 dei migliori Loan Originators presenti su Mintos, godono di ottima salute… se interessati, sul blog di Mintos potete trovare i risultati principali del 2019 e quelli preliminari dei primi trimestri 2020 (con crisi annessa).

Detto questo Mintos è stata poi una delle piattaforme più colpite dal fuggi fuggi generale… fuggi fuggi poco razionale e talvolta esagerato. Questo perché negli ultimi mesi abbiamo visto alcuni Originators fallire e altri venire sospesi, ma onestamente da un marketplace che elenca oltre 100 originators, veramente vi aspettavate che sarebbero sopravvissuti tutti?

Come ho sempre detto, vale per Mintos ma vale anche per tutti gli altri Marketplace come Peerberry, Viventor, etc., è molto più importante diversificare BENE, scegliendo con cognizione di causa gli Originators, rispetto a includere tutti gli Originators a prescindere.

Vi invito nuovamente a scaricare l’elenco aggiornato (ad oggi) degli Originators, con Rating di ExploreP2P e le principali caratteristiche, per poter fare una selezione accurata e consapevole della propria differenziazione… si può differenziare meglio con 10 Originators ben scelti, rispetto ad averne 90 presi ad occhi chiusi.

Ma vi dicevo anche che Mintos ha passato un mese all’insegna della trasparenza, postando informazioni aggiornate sugli Originators in Default e su quelli in Sospeso.

Per capirsi, regolarmente hanno iniziato a pubblicare le situazioni aggiornate degli Originators con problemi.

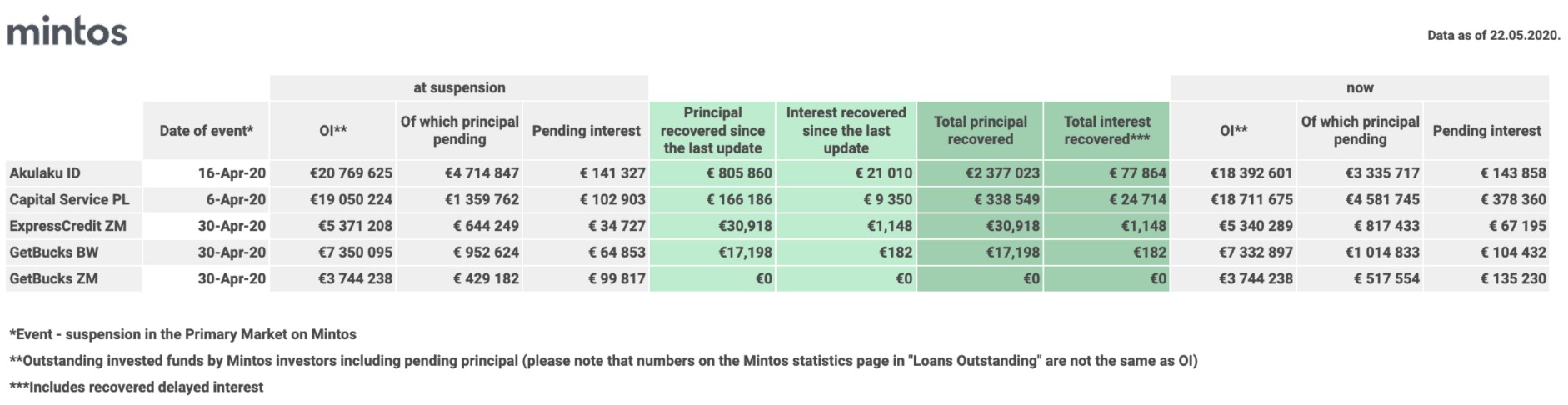

Questo è l’ultimo prospetto sugli Originators sospesi:

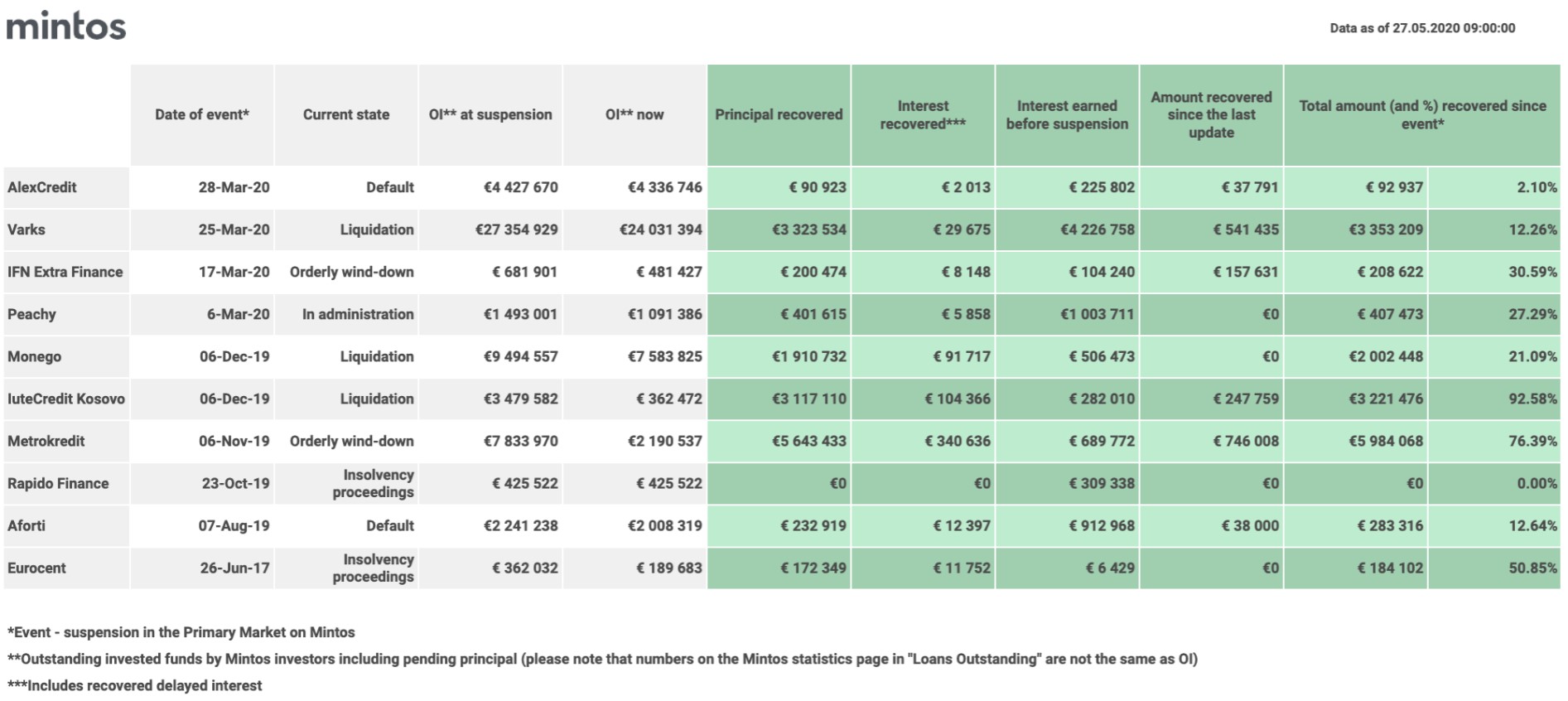

Mentre questo è l’ultimo prospetto sugli Originators in default:

Si notano anche i progressi nei recuperi. Scadenziare regolarmente questi aggiornamenti, per me è la strada giusta, sicuramente un approccio che approvo.

Con Mintos puoi accedere ad un bonus fino al 2%.

Estateguru

In questo periodo, il podio dopo Mintos si gioca tra Estateguru e Peerberry.

Estateguru sta facendo attualmente una campagna di Equity Crowdfunding su Seedrs, nell’ottica di promuovere l’espansione della piattaforma con progetti su tutto il territorio Europeo… io un gettone l’ho messo, ma più per il supporto alla piattaforma, onestamente trovo i valori di Pre-Money piuttosto eccessivi.

Se volete dare un’occhiata alla campagna dovete essere registrati su Seedrs, se vi registrate da questo mio Link potrete avere 25£ (sterline) di bonus sul primo investimento di almeno 150£ fatto entro 30 giorni dalla registrazione.

Detto questo, Estateguru apre nuovi progetti praticamente giornalmente, il problema spesso è riuscire a loggarsi per accaparrarsi i migliori (quelli di breve durata, coperti da garanzie di primo grado, con LTV basso…)… solitamente questi progetti vengono mangiati in velocità dai vari Autoinvest, che ne fanno piazza pulita.

Con Estateguru posso offrire un Cashback dello 0,5% per 90 giorni.

Peerberry

Passiamo poi a Peerberry, altro Marketplace di sicuro successo.

Come per Mintos qui, per avere successo ed evitare mal di testa bisogna scegliere in modo coscienzioso i corretti Loan Originators.

Peerberry lista Originators provenienti da 3 gruppi, il primo è Aventus, gruppo principale della piattaforma, che ne fa parte.

Il gruppo è grande e consolidato ed elenca 18 Originators che operano in 6 nazioni differenti.

Gli Originators più quotati ad oggi sono i 3 Polacchi, principali foraggiatori di tutto il gruppo, anche se dal 2019 sembra che inizino ad essere profittevoli anche Moldavia e Ukraina.

Con Peerberry potete accedere ad una scaletta Bonus di 10€ per 500€ investiti, oppure 20€ per 1.000€ investiti, oppure 30€ per 2.500€ investiti, oppure 60€ per 5.000€ investiti, oppure 1% sopra i 10.000€. Viene calcolato sull’investito dopo i 30 giorni.

Iuvo

Anche Iuvo è un Marketplace, conosciuto per avere Loan Originators che hanno Skin In The Game elevatissima (in confronto alle altre piattaforme), parliamo del 30% in media.

Iuvo elenca 10 Originators. In passato solo uno, Business Bank Group (o BBG) ha avuto problemi e Iuvo attualmente sta avendo una comunicazione trasparente sull’evolversi della situazione.

Iuvo offre garanzia di Buyback su tutti i prestiti. Sebbene non riconosca gli interessi sui prestiti in ritardo, la forbice di rendimento che si può ottenere è molto ampia, mediamente tra il 7 e il 13%, in base alla qualità dei prestiti scelti. Spesso Iuvo viene inoltre associata ad una piattaforma solida, che viene prediletta per questo suo stato più conservativo.

La scaletta bonus di Iuvo purtroppo è stata ridotta di recente e prevede un Cashback tra l’1 e l’1,5% per investimenti superiori a 2.000€. Se sei interessato trovi i dettagli qua.

Viainvest

Anche Viainvest spesso viene annoverata tra le solide, grazie al loro bilancio di gruppo, sempre molto positivo. Markeplace per modo di dire, nel senso che sono elencati solo Originators del gruppo Via SMS Group, proprietario di Viainvest.

Da annotare che da questo mese Viainvest ha spostato la banca d’appoggio per fare i depositi sotto un Conto Vialet, banca digitale (Fintech).

Indovinate di chi fa parte Vialet? ESATTO, sempre di Via SMS Group… la scelta sul cambio conto era solo questione di tempo…

Con Viainvest invece si può accedere a 15€ bonus se vi registrate da qui e ne investite almeno 50€, un buon incentivo per chi vuole provare con poco!

Viventor

Ennesimo Marketplace anche Viventor, questo più stile Mintos.

La regola della buona scelta degli Originators vale sempre… qui ne contiamo circa una ventina, con un misto mare tra dimensioni, qualità, profitti, etc…

In passato c’è stato un problema con l’Originators Aforti, originator andato in default, presente anche su Mintos.

Molti degli Originators li conosciamo già, troviamo Credissimo e Stik Kredit presenti in Mintos, l’onnipresente Kviku e ad esempio Ibancar, KFP e Monify presenti su Iuvo.

Farò una lista degli Originators anche per Viventor, con calma però… è nei ToDo…

Twino

Twino è una piattaforma sottovalutata. Piattaforme storica, è una delle più grandi in Europa e presenti da più tempo.

Gli interessi che vengono offerti oscillano tra l’8 e il 12%, con qualche punta al 14% se si investe in valuta estera (piuttosto pericoloso visto il periodo).

Fino al 2017 la piattaforma era in perdita, ma dopo una pesante ristrutturazione dal 2018 la piattaforma ha iniziato a macinare profitti milionari (ma devo ancora vedere il bilancio 2019 o i risultati parziali 2020).

La documentazione relativa agli Originators presenti rimane povera, la buona comunicazione può migliorare, ma visto lo storico (sono già entrato e uscito una volta, senza intoppi e con profitto) io la valuto come alternativa da tener presente.

Se interessa, con Twino posso offrirvi un bonus fresco fresco di 20€, se vi registrate da qui ed investite almeno 100€.

Bondster

Bondster è una delle piattaforme che ha sofferto da subito i vari delay ed estensioni degli ultimi mesi, ma ha onorato sempre con precisione i buyback e i prelievi.

Voi sapete che la piattaforma è una delle poche fuori dal trio Baltico Lettonia/Estonia/Lituania, con sede in Repubblica Ceca, motivo che mi ha spinto a provarla e motivo per il quale rimarrò investito.

Bondster offre un cashback dell’1% per 90 giorni.

Robocash

Anche Robocash ha sofferto ritardi e delay, ma il robottino (simpatico come le schegge sotto le unghie) non ha sbagliato né un buyback, né un prelievo.

Robocash è fuori dal trio Baltico, con sede nella mia amata Croazia e presenta uno dei bilanci più corposi e profittevoli di tutto il mondo P2P.

Robocash non fornisce Bonus o Cashback che si possano pubblicare, se volete iscrivervi, potete iscrivervi da qui.

Lendermarket

Lendermarket è una delle New Entry di Marzo. Nel pieno marasma ho deciso di dare fiducia e provare questa piattaforma partner dell’Originator Creditstar.

Per vostra informazione, gli Originators maggiormente quotati su Mintos (ad oggi) sono Delfin, IuteCredit, Mogo, Creditstar e Placet (leggi sotto di Moncera).

Anche con Lendermarket potete accedere all’1% sulle somme investite nei primi 60 giorni.

Swaper

Swaper è una delle piattaforme che ho inserito per avere un pizzico di pepe. Rendimenti storici tra il 12 e il 14%, attualmente si è stabilizzata intorno al 14%.

Fa parte del gruppo Wandoo Finance e sono in attesa di leggere i bilanci 2019 che mi avevano promesso qualche mese fa.

Swaper da sempre offre un Loyalty Bonus per chi investe somme superiori ai 5.000€, offrendo un 2% di rendimento extra.

Se siete interessati, iscrivendovi da qui avrete un 2% di rendimento extra per 90 giorni, a prescindere da quello che vorrete investire.

Bondora

Chi mi segue da tempo sa che non sono mai stato un gran fan di Bondora… trovo il loro marketing estremamente aggressivo e i Portafogli Pro, se non vengono settati meticolosamente (cosa che fa 1 investitore su 100!), sono delle mine vaganti che potrebbero accumulare default su default fino ad avere rendimenti negativi.

Detto questo il loro Go&Grow è un prodotto degno di nota, sebbene non si sappia cosa fanno i soldi realmente.

I prelievi da Go&Grow nei mesi scorsi sono stati parziali e intermittenti, compromettendo le promesse di Bondora sullo strumento. I rendimenti li hanno comunque mantenuti e la comunicazione è stata piuttosto efficace ad evitare drammi inutili.

Se voleste provare anche voi Bondora, posso offrirvi 5€ di Welcome Bonus, più un Cashback del 2%.

Debitum Network

New Entry del mese, convinto da un collega investitore mi sono deciso di aprire questa posizione con Debitum Network.

Sono attualmente in fase di test, la piattaforma sembra avere un buon team alle spalle e sembrano vantare un ottimo Risk Management.

I prestiti hanno Buyback, ci sono prestiti Short-Term e hanno Auto-invest.

I rendimenti di Debitum sembrano inferiori rispetto alle altre piattaforme, oscillano tra il 7 e il 10%, in base anche al Rating degli investimenti che vengono presi.

Soisy

Altra New Entry, questa volta tutta Italiana. Finalmente da qualche tempo mi sono deciso a provare qualche strumento italiano, mettendo da parte il fattore rendimento.

Soisy è stata fondata nel 2015 come startup Fintech e offre una variante del P2P lending. Soisy offre pagamenti rateali ai possessori di portali E-Commerce (ad esempio Diadora), ai quali fornisce immediatamente il pagamento e mette a disposizione degli investitori il prestito con i dovuti interessi. Non c’è Buyback e i tassi di interesse lordi che si raggiungono normalmente stanno tra il 5,4 e l’8,6%. Si può però optare per la Garanzia di Rendimento e rinunciare ad una piccola parte dei propri interessi, che andranno ad alimentare un Salvadanaio per far fronte agli eventuali prestiti in ritardo. Per investimenti sotto i 1.000€ la Garanzia di Rendimento è obbligatoria, altrimenti è opzionale. In questa modalità i rendimenti partono dal 4%.

Soisy è inoltre sostituto di imposta e scalerà dal vostro conto le tasse che dovete, evitandovi di portare il conto in dichiarazione.

Con Soisy vi posso offrire 6 mesi di tasse pagate, se vi registrate con questo codice ” BNKE159 “.

Crowdestate

Sul fronte Crowdestate non ci sono molte novità. La piattaforma ha ricominciato a girare normalmente, anche i nuovi progetti hanno ricominciato ad arrivare regolarmente.

Crowdestate ha aggiunto una Fee per il Mercato Secondario, visto che in questo marasma c’è stato parecchio movimento e per incentivare maggiormente l’utilizzo del Mercato Primario (anche Mintos ha fatto lo stesso, con l’amaro in bocca dico “giustamente”).

Bulkestate

Bulkestate è una piattaforma nata alla fine del 2016 e operativa dal 2017.

Sta vivendo un buon periodo di gloria, offrendo prestiti spesso coperti da ipoteche e per la sua comunicazione… anche ExploreP2P ne annovera spesso alcuni suoi progetti tra i “Best Pick” del mese. Bulkestate è una piattaforma sconosciuta ai più, che merita però un cenno.

Evoestate

Evoestate mi piace perché è un semplice aggregatore.

Offre qualche progetto loro, ma per lo più sono progetti raccolti da altre piattaforme, come Rendity, Profitus, Relender, Brickstarter, Nordstreet e molte altre. I progetti vengono valutati attentamente dal loro team e solo quelli che vengono reputati migliori vengono inseriti nella piattaforma.

Alcuni progetti vengono classificati come “Skin in the Game” e praticamente sono i progetti sui quali lo stesso Team di Evoestate ha investito direttamente, a riprova della bontà del progetto.

Con Evoestate posso proporvi 15€ bonus sul primo investimento oppure un Cashback dello 0,5% per 6 mesi.

Flender

Flender è una New Entry tutta Irlandese.

Nell’ottica di includere piattaforme fuori dai Paesi Baltici, ho scelto Flender. Flender offre Business Loans (parliamo di P2B) normalmente sul mercato Irlandese.

Essendo regolato in Irlanda, la piattaforma è soggetta maggiormente ad avere una trasparenza adeguata.

I report che vengono messi a disposizione degli investitori sono semplici, talvolta troppo semplici, ma i numeri dei borrower spesso sono impressionanti, ci sono aziende milionarie che chiedono prestiti di poche decine di migliaia di €… tutta un’altra cosa rispetto alle varie SPV Estoni da 2.500€ di capitale che chiedono centinaia di migliaia di € in Crowdlending (con le dovute poche garanzie). Non c’è buyback ed hanno un default rate intorno all’1,1%. I tassi di interesse variano molto, possono andare da un minimo del 6,25% per un prestito A+ a 6 mesi, fino a superare il 16% per un prestito speculativo… mediamente comunque possiamo considerare tra un 7 e un 13%.

Flender si sta promuovendo pesantemente e posso offrirvi un bel 5% di Cashback per i vostri investimenti entro 30 giorni.

Relender

Relender è una piattaforma recente, sulla quale mi è veramente difficile investire (giuro che ci provo, ho il conto carico di soldi disponibili)!

La piattaforma ha molta più richiesta rispetto ai progetti disponibili e i progetti vengono finanziati nell’arco di minuti dalle loro uscite!

Relender è una piattaforma italiana, con sedi a Milano, Potenza e Madrid. I progetti vengono offerti con scadenze tra i 6 e i 36 mesi, con interessi tra il 7 e il 10%, non c’è Buyback.

La piattaforma funge da sostituto di imposta, quindi anche in questo caso non c’è bisogno di portarla in dichiarazione.

Crowdestor

Altro pepe nel mio portafoglio con Crowdestor. Piattaforma P2B piuttosto speculativa, con interessi elevati.

Ha sofferto e sta soffrendo la crisi, per la quale ha dovuto dare 6 mesi di moratoria ai suoi Borrowers, nel tentativo di evitare inutili default.

La comunicazione ad oggi comunque è ottima e il team è più che disponibile a rispondere a tutte le domande, con diverse sessioni e presenza costante sui social.

Recentemente hanno anche lanciato una campagna di Equity Crowdfunding, con diverse tranche per finanziare la loro crescita su tutto il territorio Europeo. La loro Mission sarebbe quella di diventare uno dei principali portali di Crowdlending Europeo nel giro di pochi anni… progetti molto ambiziosi, che hanno visto portare a bordo Artur Geisari, l’attuale co-fondatore e Ceo di Monify (l’avete sentito più su, tra gli Originators di Iuvo e Viventor), preso da Crowdestor con l’incarico di Head of SME (in gergo il finanziamento alle piccole e medie imprese).

Giugno sarà un mese di svolta per Crowdestor, molti progetti dovrebbero tornare a ripagare regolarmente e sono curioso di vedere le prossime evoluzioni.

TFGcrowd

TFGcrowd è una piattaforma controversa e discussa.

Nonostante sia stata messa in discussione e sotto i riflettori dopo gli “scandali”, non ci sono ancora prove di malafede e la piattaforma continua ad operare regolarmente, onorando prelievi e pagamenti. Offre un Buyback Fund per il rimborso dei propri progetti in default, progetti che potrebbero non tardare, vista la crisi e le estensioni sui rimborsi ai borrower.

Questo fondo non è un fondo esotico da Hong Kong, ma viene gestito come Crowdestor, accantonando una piccola parte del guadagno di ogni progetto, in previsione di dover far fronte in futuro a spese di default (come fanno le assicurazioni, in pratica…). Questo fondo è piccolo, ma anche il valore dei singoli progetti normalmente lo è… parliamo di progetti che possono variare tra i 10.000 e i 100.000€, speculativi con interessi elevati e durata mediamente breve, tra i 3 e i 12 mesi.

Durante questa crisi, su TFGcrowd uno dei progetti mi è andato in Delay, mentre un paio mi sono stati ripagati completamente. Rimango curioso di capire come evolverà la piattaforma nel tempo, se si dimostrasse completamente legittima e trasparente, il potenziale è buono.

E per chiudere: Housers e Fastinvest

Queste non sono le mie piattaforme preferite.

Il peccato mortale di Housers è la comunicazione, che è semplicemente inefficace o addirittura inesistente.

Può essere più o meno normale o accettabile avere qualche progetto in ritardo o in default, in un portafoglio ben diversificato, ma comunicare l’andamento dei progetti che stanno ritardando, i piani di recupero, le tempistiche o le azioni messe in atto, mi sembra il minimo sindacale che Housers NON si preoccupa minimamente di fare.

Fastinvest era una piattaforma con un potenziale enorme… ma non ha mantenuto finora le promesse sulla trasparenza. I prelievi su Fastinvest sembra vengano ancora onorati, ma prendono molte settimane per essere eseguiti, talvolta mesi.

Wisefund sapete che l’ho già eliminata dal mese scorso, non ritengo probabile un loro recupero. Non consiglio nessuna di queste 3.

Possibili strumenti futuri: Moncera

Se è vero che Lendermarket sta a Creditstar, allora Moncera sta a Placet Group.

Come scrivevo sopra, sia Creditstar che Placet Group sono 2 tra i migliori Originators presenti su Mintos, per dimensione, profitti, storico, etc.

Come sto provando Lendermarket è possibile che apra una posizione su Moncera il prossimo mese.

E voi, avete riattivato gli Autoinvest? Qual’è il vostro strumento preferito?

Iscrivetevi al blog o su uno dei miei Social.

Sharing is caring!

Emanuele

Emanuele

Ciao, sono Emanuele e da qualche anno mi sto appassionando al P2P Lending e al Crowdinvesting. Sono un fan della FIRE community e pensiero. Seguitemi, Emanuele

Come funziona Gimme5

Ti potrebbe piacere anche:

La recensione definitiva di Satispay

I miei investimenti – Agosto 2020

9 Comments

Alberto

Manca Prestiamoci, la prima in Italia!

Emanuele

Ne mancano diverse, Prestiamoci, Rendimento Etico, etc… tutto sempre in valutazione. Tu la usi?

Massimo

Stavo aspettando questo riassunto. Molto interessante e pieno di spunti. Grazie. Io sono entrato da poco in Moneyfarm (risultati drogati dall’attuale recupero) Euclidea e Degiro. Mi stimola il P2P, e sto cercando di capire con quale piattaforma cominciare. Nel tuo sito trovo un sacco di idee e stimoli. Volevo capire l’influenza del periodo su richiesta prestiti e rimborsi (perché se la gente lavora meno avrà meno possibilità di restituire i prestiti, in generale). Comunque piano piano comincerò, e voglio studiare meglio ETFmatic e Tinaba.

Emanuele

Ciao Massimo, Euclidea la sto valutando da tempo. Da quanto sei dentro? Come ti trovi?

ETFmatic e Tinaba sono interessanti, ma su ETFmatic preferisco un Roboadvisor che faccia da sostituto di imposta, altrimenti preferisco fare in autonomia, con Degiro come fai tu.

Tinaba ammetto di doverla approfondire ancora.

Riguardo il periodo sui prestiti, hai ragione, questo è stato uno dei grossi rischi di questo periodo, rischio che sta andando via via riducendosi, con le riduzioni dei lockdown e le riprese dei lavori.

Infatti in questi mesi si sono visti diversi Originators con problemi di liquidità, che sono stati sospesi.

Con Giugno tutti i rimborsi dovrebbero riprendere normalmente e vedremo se ci saranno ancora altri caduti.

Massimo

Ho cominciato con Euclidea da circa 1 mese. Al momento ho un +2%. Portafoglio 4,5 su 7.

davide

Grazie Emanuele per le tua analisi sempre precisa ed esaustiva! Avrei una domanda da porti, ero intenzionato ad investire in una piattaforma di crowfunding immobiliare che funga anche da sostituto d’imposta, hai mai testato Walliance? Secondo te può essere una valida alternativa a Re-Lender, se non addirittura migliore? Grazie

Emanuele

Ciao Davide,

Walliance è un’ottima piattaforma, ma bisogna fare un distinguo.

Walliance è Equity Crowdfunding, non Lending.

In Walliance si può investire a partire da 500€ a progetto, nel Lending si può iniziare con 10€.

Nel Lending si presta denaro e si ottiene il diritto al rimborso con gli interessi.

Nell’Equity si partecipa come soci al progetto e si ottiene un guadagno se e quando si presenta l’opportunità di una Exit.

Nell’Equity Crowdfunding Immobiliare (quale Walliance) fare una Exit vuol dire vendere l’immobile.

Se le stime sono corrette e le tempistiche rispettate, effettuata la vendita l’investimento avrà un ROI, possibilmente vicino allo stimato.

Non mi fraintendere, ci possono essere ottime opportunità nell’Equity, ma è giusto sapere che sono cose differenti.

E Walliance ad oggi è una delle migliori piattaforme italiane su questo.

Massimo

Da valutare Recrowd.

Emanuele

Già, è nei radar.