Cos’è IUVO: recensione e opinioni, come funziona e come investire

Aggiornato a Gennaio 2023.

Questa mia recensione è frutto solo ed esclusivamente della mia esperienza personale.

| Strumento | Voto Finale | ||||||

|---|---|---|---|---|---|---|---|

| Strumento interessante |

| |||||

IUVO è una piattaforma Estone di P2P Lending (prestito tra privati), che opera sotto forma di Marketplace (come Mintos, Bondster, Peerberry e molte altre).

Ha sede in Estonia, a Tallin, ed opera da Agosto del 2016 come intermediario di credito regolamentato dall’Estonian Financial Supervision Authority.

Opera come marketplace e lista al suo interno prestiti di 12 differenti Loan Originators (inclusi purtroppo Monify e CBC, ex KFP).

Tra questi ci sono degni di nota EasyCredit, VivaCredit, iCredit, Fast Finance, Ibancar, Adwisers, NordCard, Kviku e altri, coprendo Bulgaria, Romania, Polonia, Spagna e Lettonia.

Tutti questi offrono garanzia di Buyback, anche se il Buyback NON prevede gli interessi in ritardo, ma solamente la quota capitale (in inglese “principal“).

Infine uno dei punti estremamente a favore della piattaforma Iuvo è che i Loan Originators hanno tutti il 30% di Skin In The Game. Questo distingue la piattaforma, visto che siamo abituati a vedere i Loan Originators di Mintos (ad esempio), che normalmente viaggiano tra il 5 e il 10%.

Ricordo che il termine Skin In The Game sta a significare quanto il Loan Originator investe di tasca sua per ogni singolo prestito e questo normalmente dovrebbe essere un indicatore della qualità del prestito stesso; si presuppone che l’Originator vada a listare prestiti di una certa qualità, avendo investito egli stesso una quota minima del 30%.

| Tipologia | Investimento Minimo | Sede | |||

|---|---|---|---|---|---|

| P2P Lending |  | 10€ |  | Sede a Tallin, Estonia |

| n° Investitori | Prestiti erogati finora | Ritorno Storico | |||

| 22.262 (Ott.20) |  | 141.949.738 € (Ott.20) |  | 9,2% (Ott.20) |

La piattaforma è abbastanza semplice, molto simile in struttura a quelle che già conosciamo.

Mercato primario, Autoinvest personalizzabili e mercato secondario fanno da padrone, ma poi si trovano dei bei riepiloghi sulle statistiche e sui dettagli dei vari Loan Originators, nel caso vogliate approfondire.

| Navigabilità sito | Reportistica | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Semplice |

|  | Completa e fruibile |

| ||||||||

| Interessi % | Liquidità / n° Progetti | ||||||||||||

| Mediocri su rating alti |

|  | Buona |

| ||||||||

Ma allora quali sono i punti dolenti?

I vari Loans sono listati in base al loro Rating, che può andare dalla A per il Loan di qualità migliore, fino al Rating HR, tipica sigla che sta per High Risk, ossia per quei prestiti molto rischiosi.

Ad ogni Rating corrisponde una probabilità di default del prestito, che secondo le loro FAQ sono:

- A -> probabilità di default da 0 a 4% (mediamente uno su 50)

- B -> probabilità di default da 4 a 10% (mediamente uno su 14)

- C -> probabilità di default da 10 a 18% (mediamente uno su 7)

- D -> probabilità di default da 18 a 25% (mediamente uno ogni 4,5)

- E -> probabilità di default da 25 a 35% (mediamente quasi uno su 3)

- HR -> probabilità di default oltre il 35% (mediamente oltre uno su 3)

Capite che questi Rating su una piattaforma dove il Buyback NON copre gli interessi fanno la differenza.

Detto questo, mediamente la piattaforma offre interessi bassi sui Rating migliori e interessi alti sui Rating peggiori (come è normale che sia).

Questi però variano molto anche in base alla lunghezza del prestito, mediamente i prestiti con rating migliori e interessi più alti sono anche quelli più lunghi in scadenza.

Mediamente sul mercato primario si trovano prestiti:

- A tra il 5 e il 9/10% di interessi

- B tra il 5,8 e il 9/12%

- C tra il 6,3 e l’11%

- D tra il 7 e l’8,5%

- E tra il 9,7 e il 12%

- HR tra il 14 e il 15%

Accaparrarsi i prestiti migliori con gli interessi più alti non è semplice, a volte sono prestiti a 36 mesi o oltre e tendono a sparire velocemente. Per questo io ho creato diversi Autoinvest, alla ricerca dei prestiti migliori e più brevi, oppure aumentando il rischio con alcuni Short Term.

Per quello che riguarda la navigazione sul Mercato Primario o Secondario, c’è una seconda nota dolente, ossia che non è semplice filtrare o capire la durata dei prestiti a colpo d’occhio.

I prestiti sono listati per durata in base a “Instalment Type” e “Term“, ma non troverete una durata in giorni o mesi che vi dirà subito quando scade il prestito.

In pratica “Instalmente Type” vi dice ogni quanto tempo il Borrower deve fare un pagamento, mentre “Term” indica quanti pagamenti totali deve fare per estinguere il prestito e (tra parentesi) quanti ne ha già fatti.

In sostanza, per capire la durata del prestito, bisogna moltiplicare “Instalment Type” (che può essere in giorni o mesi) e “Term”… non potevano aggiungere una colonna coi giorni o mesi residui? Secondo me dovrebbero farlo…

| App Mobile | BuyBack | ||||

|---|---|---|---|---|---|

| Non disponibile |  |  | Dopo 60 giorni di ritardo |  |

| Mercato Secondario / Exit Options | Auto-Invest | ||||

| Presente | |  | Disponibile | |

Passiamo adesso agli screenshot, ho aperto il mio account questo mese con 2.500€ (cifra che mi ha permesso 90€ di bonus).

Partiamo dalla Dashboard, il classico Cruscotto di controllo del conto:

Segue la pagina dove troverete tutti i vostri investimenti, con la possibilità di venderli poi sul Secondario, con sovraprezzo o sconto:

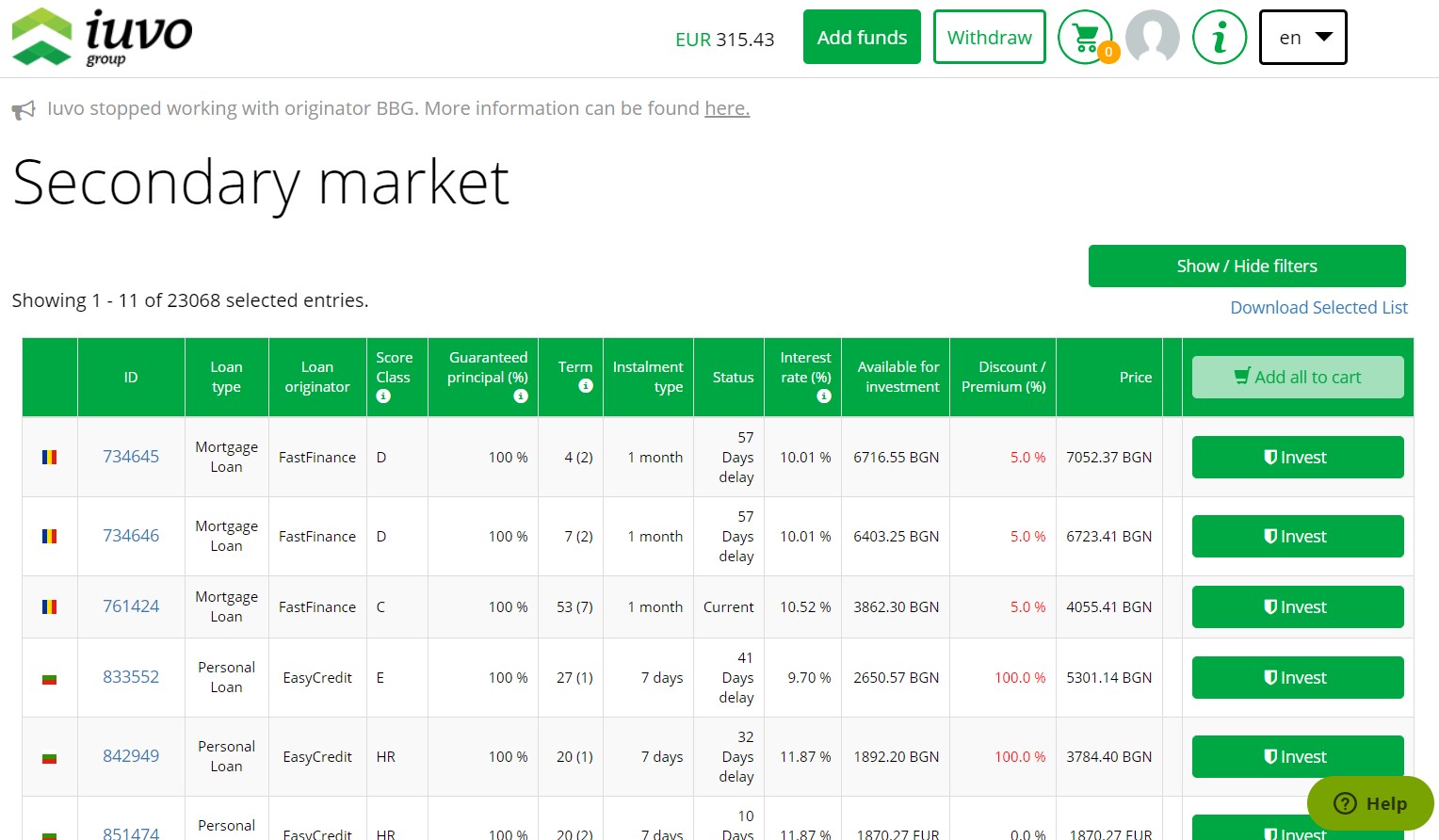

La schermata del Mercato Secondario è invece questa.

Se per il Mercato Primario l’ammontare minimo per investimento è 10€, sul Mercato Secondario non c’è limite, potete investire anche cifre inferiori:

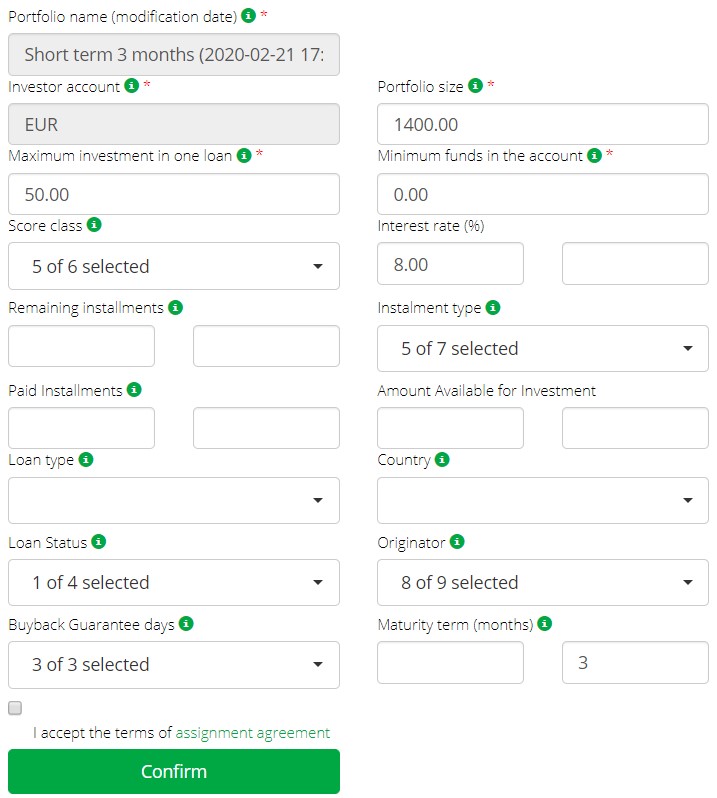

E chiudiamo con uno dei miei Autoinvest, che spesso mi chiedete.

Qui ho impostato uno Short Term entro i 3 mesi, fino al Rating E, nel tentativo di prendere alcuni prestiti con interesse elevato, ma che si svincolino velocemente… probabilmente la strategia migliore per i Rating più rischiosi non è questa, ma quella di prendere prestiti lunghi, per poi rivenderli sul Mercato Secondario prima della scadenza, quando la probabilità di default tende ad aumentare… questo però prevedrebbe un ruolo più attivo di quello che posso permettermi e quindi ho deciso di optare diversamente.

Come vedete ho deciso di dare molta fiducia a Iuvo.

Piattaforma onesta che lista pochi Originators, ma buoni.

Loan Originators che presentano tutti i dati finanziari e sembrano essere solidi e profittevoli.

Skin In The Game la più alta presente tra le piattaforme, 7 LO con il 30% e solo 1 LO con il 20% (comunque dato altissimo, sulla media del 5/10% delle altre piattaforme).

I ritorni non saranno probabilmente tra i più alti sul mercato, ma io penso che oggi l’investitore medio sia ben disposto a rinunciare a qualche punto di rendimento, se ottiene qualche garanzia in più sulla bontà e buona salute di piattaforme e originators.

Puoi iscriverti a Iuvo da qui.

Se invece già utilizzi la piattaforma, condividimi la tua esperienza, scrivimi nei commenti o sui social.

E se puoi, condividi: sharing is Caring.

Emanuele