I miei investimenti – Aprile 2020

Ciao risparmiatori,

sembra si avvicini un periodo più “normale“, dopo tutti questi scossoni.

Molte piattaforme hanno delay importanti (fortunatamente per lo più dovuti ai vari Lockdown e alle proroghe date ai richiedenti prestito), alcuni Loan Originator sono saltati a causa della mancanza di liquidità e dalle varie male gestioni, mentre i portafogli azionari (vedi Moneyfarm e Oval) hanno fatto un buon rimbalzo in alto, assorbendo parte dei crolli dei mesi precedenti… fino a qua, niente di nuovo.

Ma da questo a dire che ormai è tutto passato, ne passa di acqua sotto i ponti…

Onestamente sono del parere che per riportare il P2P Lending e Crowdinvesting a livelli stabili “pre-crisi”, servirà ancora qualche mese, tempo dove ci sarà un ulteriore sfoltimento di Loan Originators meno solidi.

Mentre sull’azionario, può darsi che il peggio sia passato, ma onestamente mi aspetto ancora qualche mese di montagne russe dove sarà possibile sia fare ottimi affari, che farsi del male se non si sa bene cosa si sta facendo. La volatilità offre opportunità, con una buona dose di rischio per i cuori più deboli 🙂

Ma proseguiamo.

Composizione del mio portafoglio

In questi mesi troverete un alleggerimento delle piattaforme P2P Lending e Crowdinvesting, a favore di posizioni in ETF o strumenti più tradizionali, come Fondi o titoli azionari. Moneyfarm pesa ora per circa il 54% del monitorato e la prestazione eccezionale di questo mese ci permette un ottimo risultato.

Conto di continuare ad alimentarlo almeno in questo periodo, facendo i conti con la liquidità a disposizione.

| Strumenti | Guadagno Mensile | Interesse Mensile | Investito | Valore |

|---|---|---|---|---|

| TOT | 986,66 € | 2,747 % | 36.108,60 € | 36.909,63 € |

| ETF e Fondi/App | 872,63 € | 4,587 % | 20.650,23 € | 19.896,54 € |

| P2P Lending | 94,13 € | 0,841 % | 10.134,84 € | 11.284,49 € |

| CrowdInvesting (CI) | 2,99 € | 0,124 % | 2.211,18 € | 2.410,82 € |

| CrowdInvesting (RE) | 16,91 € | 0,512 % | 3.112,35 € | 3.317,78 € |

Oltre a questo utilizzo un Conto Degiro per un mio Portafoglio personalizzato e per trading di breve periodo. Una parte della liquidità alleggerita dalle piattaforme, l’ho destinata a questo scopo.

Inoltre, sapete che escludiamo dal monitorato un paio di Conti Deposito, che tengo esclusivamente per liquidità.

Andando nel dettaglio degli strumenti, escludendo Moneyfarm che occupa oltre metà torta, si ha questo dettaglio.

Composizione degli strumenti P2P Lending e Crowdinvesting

Nel dettaglio i valori percentuali e assoluti di rendimento, sono i seguenti:

Riepiloghiamo tutti gli strumenti monitorati, ordinati per interesse mensile decrescente

| Strumenti | Guadagno Mensile | Interesse Mensile | Valore |

|---|---|---|---|

| TOT | 986,66 € | 2,747 % | 36.909,63 € |

| Oval (APP, Fondi) | 19,31 € | 4,27 % | 471,41 € |

| Moneyfarm (ETF) | 853,43 € | 4,65 % | 19.225,17 € |

| RoboCash (P2P) | 9,80 € | 2,09 % | 478,11 € |

| Swaper (P2P) | 15,71 € | 1,66 % | 964,41 € |

| Peerberry (P2P) | 10,20 € | 1,50 % | 689,32 € |

| EstateGuru (RE) | 12,76 € | 1,19 % | 1.081,59 € |

| Mintos (P2P) | 32,27 € | 1,10 % | 2.970,77 € |

| Viainvest (P2P) | 10,47 € | 1,07 % | 985,56 € |

| FastInvest (P2P) | 0,42 € | 1,07 % | 39,64 € |

| Twino (P2P) | 4,11 € | 0,72 % | 575,21 € |

| Bondora (P2P) | 2,32 € | 0,57 % | 409,60 € |

| Viventor (P2P) | 2,68 € | 0,54 % | 502,44 € |

| TFGcrowd (CI) | 2,99 € | 0,49 % | 612,00 € |

| Bondster (P2P) | 2,48 € | 0,43 % | 575,56 € |

| Bulkestate (RE) | 1,62 € | 0,36 % | 456,48 € |

| Housers (RE) | 1,33 € | 0,23 % | 579,51 € |

| Lendermarket (P2P) | 0,61 € | 0,12 % | 500,79 € |

| Iuvo (P2P) | 3,06 € | 0,12 % | 2.593,08 € |

| Crowdestate (RE) | 1,00 € | 0,11 % | 900,00 € |

| Evoestate (RE) | 0,20 € | 0,07 % | 300,20 € |

| Crowdestor (CI) | – € | 0 % | 1.492,35 € |

| Relender (CI) | – € | 0 % | 100,00 € |

| Gimme5 (APP, Fondi) | – 0,11 € | – 0,05 % | 199,96 € |

Aggiornamenti da Mintos

Sappiamo tutti che Mintos è la prima piattaforma Europea per volumi, ciononostante anche Mintos accusa il colpo della crisi.

Come avevamo predetto:

- molti Loan Originators hanno alzato i tassi per far fronte al crescente aumento di richieste, che includono però prestiti di bassa qualità, prestiti che poi non verranno ripagati e peseranno nei vari Buyback dei LO

- diversi investitori hanno visto i Delay e i Pending Payment aumentare notevolmente in questo periodo e hanno deciso di stoppare gli Autoinvest o ridurre le posizioni

- governi e istituti hanno deciso di concedere proroghe sui rimborsi, a causa della crisi e del lockdown quasi mondiale

- chi aveva liquidità e voleva investire, trovava più facilmente ottime offerte sui mercati secondari, riacquistando con forti sconti da chi voleva incassare, togliendo quella poca liquidità ai mercati primari

Questa è stata una formula micidiale per gli Originators meno solidi, che hanno bruciato le liquidità in tempi record, con

- poche possibilità di aumentare i nuovi loan,

- interessi e rimborsi bloccati e

- richieste di Buyback moltiplicate.

In Mintos possiamo contare oltre 80 Loan Originators, che contando le varie filiali raggiungono il numero straordinario di oltre 120 società operanti in oltre 30 paesi al mondo.

Ragionando a freddo, con oltre 100 società operanti in un mondo in piena crisi, con un tasso di default non trascurabile, è naturale un po’ di selezione naturale (scusate il gioco di parole 😛 ).

Detto questo, il mese di Aprile ha visto molte modifiche nei Rating dei Loan Originators, soprattutto verso il basso con nuovi Default e Sospesi.

In dettaglio:

- Akulaku -> sospeso da primario e secondario, probabilità alta di insolvenza

- Alexcredit -> Rating D in default

- Capital Service -> sospeso, alta probabilità D

- Express Credit -> sospeso, alta probabilità D

- Finko Varks -> ha perso la licenza ed è in liquidazione, diventerà D

- Getbucks -> sospeso, alta probabilità D

Si conteranno i morti anche tra i Loan Originators entro qualche mese.

Proprio per questo io vi rinnovo il suggerimento di fare una selezione senza pietà dei vostri Loan Originators.

E’ meglio avere 20 Loan Originators selezionati con cura, che 100 Originators non selezionati… sono convinto che la diversificazione funzioni meglio con il primo criterio, anche se sono meno!

Per far questo ho nuovamente aggiornato (ieri) l’elenco di tutti i Loan Originators, con i Rating di Mintos, i Rating di ExploreP2P e le principali informazioni.

In questo modo vi sarà più facile selezionare con cognizione di causa solamente gli Originators che rispettano i vostri standard e minimizzare il rischio.

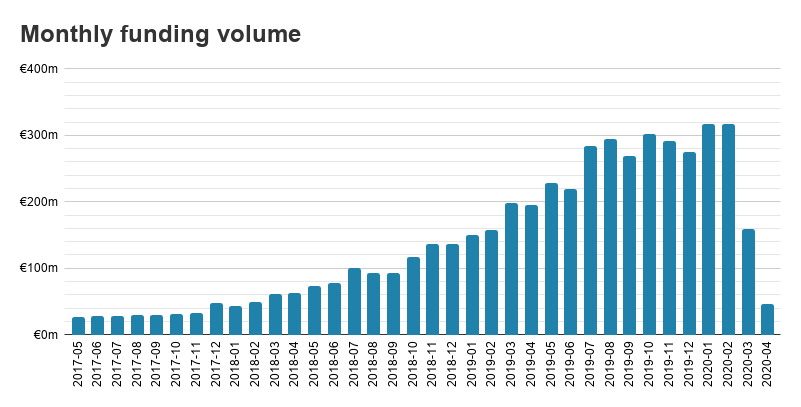

Uno scorcio di quello che sta succedendo nel mondo P2P lo potete dedurre anche dalla loro pagina delle Statistiche, dove si capisce subito il volume finanziato tramite la piattaforma di mese in mese:

Non c’è molto da dire… se Marzo ha visto un crollo di circa il 50% sul prestato mensile, Aprile ha visto un ulteriore crollo di circa il 70% rispetto al già magro Marzo.

Detto questo, io suppongo che anche Maggio non vedrà risultati entusiasmanti e, potenzialmente, potrebbero saltare anche un altro paio di Originators… secondo me comunque la curva tra Maggio e Giugno potrebbe tornare verso l’alto.

Altre piattaforme

Partiamo dalle sorvegliate speciali:

- Fastinvest, nonostante stia continuando a onorare i prelievi, oramai ha raggiunto ritardi notevoli e alcuni lamentano prelievi dopo 4 settimane.

- Wisefund ha diversi progetti in ritardo, tra cui Auto Spare Parts, Operating Cash, Renova Handel, Warehouse automation e Refit of Yacht (incluso round B). Hanno fatto qualche sondaggio tra gli investitori, ma nonostante questo, dopo aver cancellato le opzioni di Early Exit, sembra ignorino ogni possibilità di Buyback.

- Da questo mese elimino Wisefund dalle piattaforme in Portafoglio.

Passando alle altre piattaforme, queste le principali novità:

- Crowdestor sappiamo aver congelato tutti i progetti per alcuni mesi, ed è per questo che lo vediamo sempre a 0€. Detto questo Janis Timma è piuttosto attivo, soprattutto nei Social (Facebook e Telegram inclusi), continuando a dare informazioni sui progetti, con Sondaggi, assunzioni e Crowdfunding. Come risultato dell’ultimo sondaggio, che chiedeva agli investitori come comportarsi coi rimborsi in questo periodo, Crowdestor ha deciso di valutare caso per caso ogni progetto, per permettere ad ogni borrower un rimborso personalizzato. Alcuni vedranno il prestito congelato per alcuni mesi, per permettere loro di tornare ad un cashflow o ad una exit ottimale, altri invece torneranno a rimborsare regolarmente.

Altre novità da Crowdestor, hanno assunto Artur Geisari, già co-fondatore e CEO di Monify, un Originator piuttosto famoso nell’ambiente del P2P Lending. E’ stato assunto come Head of SME. Per SME si intende SME Finance, ossia il finanziamento delle Piccole e Medie Imprese (da cui Small and Medium Enterprises).

Per concludere Crowdestor sta spingendo un ambizioso piano di Equity Crowdfunding, tramite la propria piattaforma, che darà agli investitori la possibilità di diventare azionisti/proprietari della piattaforma, su un piano di rinnovamento ed espansione europeo. Questo avverrà con progetti chiamati Crowdestor Equity Campaign su diverse tranche, di cui 2 che hanno già raccolto complessivamente 400.000€. - su TFGcrowd alcuni progetti sono in ritardo, ad esempio Plasmolifting e Navimeso, mentre altri continuano a pagare interessi e anche capitali, ad esempio Cofediction. TFGcrowd ha deciso di onorare il Buyback parzialmente, riconoscendo le quote rimborsate come “pending” o “suspended“, in attesa dei 60 giorni ufficiali per il rimborso. Questi soldi “sospesi” te li concedono prima dei 60 giorni per reinvestirli, ma non per prelevarli. Per il prelievo sarà necessario attendere i 60 giorni. Alcuni investitori si dicono contenti della possibilità, altri vedono la cosa con sospetto.

- Housers si comporta come al solito, alcuni progetti rimborsano, altri no… ma quello che più infastidisce su Housers è la difficoltà di comunicazione e la poca condivisione di informazioni. Normalmente le risposte arrivano dopo settimane e spesso sono risposte poco chiare o insoddisfacenti. Anche il Mercato Secondario non è dei migliori, non molto liquido, separato dalla piattaforma e molto scomodo, fatto apposta per non essere usato. Sicuramente non la piattaforma più entusiasmante.

- Bondora sta continuando ad onorare i prelievi da Go&Grow con mini accrediti giornalieri.

- Mentre Crowdestate ha inserito una Fee del 2% al venditore che vuole utilizzare il Mercato Secondario (Mintos il mese scorso aveva messo lo 0,85%).

Riguardo Moneyfarm questo mese realizza un ottimo risultato, che ci permette di recuperare alcune perdite.

Mentre i piccoli PAC su Oval e Gimme5 vanno bene… devo dire che Oval mi ha stupito per la praticità dell’App, che la rende veramente piacevole all’utilizzo.

Se ve la siete persa, ne ho fatto una recensione qualche giorno fa a questo link.

Ho intenzione più avanti di scrivere sul mondo APP, vorrei scrivere su Gimme5, ma anche su Satispay, che utilizzo regolarmente e con soddisfazione per pagamenti e trasferimenti tra amici e familiari (se volete ho il codice dedicato P2PINVESTING per avere 5€ alla registrazione!).

In questi mesi ho poi depositato e prelevato da Relender di continuo… non c’è verso che io riesca ad investire in un progetto… come leggo che hanno aperto un progetto, l’hanno già finanziato e chiuso… adesso ci ho lasciato 100€ sopra, in attesa di riuscire a studiare e investire sul primo progetto utile.

Ultime da Grupeer

Di Grupeer sapete già tutto, uno squadrone si sta muovendo nel tentativo di recuperare il recuperabile da Grupeer, piattaforma che sembra essere confermata a metà tra il lecito e lo scam.

Ne avevo già scritto in precedenza su questo articolo qua.

Senza ripetere tutta la storia, l’investitore israeliano Ido Shkedi (e blogger, conosciuto come Colminey), 31 anni con investimenti su Grupeer per circa 13.500€ (e c’è di MOOOLTO peggio… ci sono investitori con conti a 6 cifre!) ha creato il sito Grupeer Armada, dove ha raccolto (in accordo con il “Core Team“) tutte le informazioni principali sul caso Grupeer.

Alcuni me l’hanno chiesto: io, nonostante sia in continuo contatto con diversi membri del Core Team e stia cercando di dare il mio contributo, non ne faccio parte.

Vi invito a dare una letta veloce al sito Grupeer Armada qua linkato… secondo me con le informazioni hanno perfino esagerato e potrebbero trarne vantaggio anche gli scammers… ma non c’è dubbio che Ido abbia fatto un buon lavoro e sia più che utile per farsi un idea a chi c’è rimasto dentro.

Prelievi e tempi di accredito reali

Come per il mese scorso, vi condivido i tempi reali di prelievo dei principali strumenti di questo mese

- 0 giorni lavorativi -> Bondora, Peerberry

- 1 giorno lavorativo -> Bondster, Crowdestate, Lendermarket, Mintos, Robocash, TFGcrowd

- 2 giorni lavorativi -> Iuvo, Swaper

- 3 giorni lavorativi -> Relender, Twino, Viainvest

- 3/5 settimane -> Fastinvest

Andando alla conclusione, mi aspetto una “guarigione” nei prossimi 2 mesi, salvo altre situazioni eccezionali come ulteriori lockdown.

In un ottica di consolidamento, sono convinto che questo periodo farà bene al mercato, facendo un po’ di pulizia e selezione naturale dei player meno solidi… ci ritroveremo fra qualche mese con la selezione dei migliori strumenti che hanno passato indenni la crisi.

Iscrivetevi al blog o su uno dei miei Social.

Sharing is caring!

Emanuele

Emanuele

Ciao, sono Emanuele e da qualche anno mi sto appassionando al P2P Lending e al Crowdinvesting. Sono un fan della FIRE community e pensiero. Seguitemi, Emanuele

Come funziona Oval

4 Comments

Ale

Ciao Emanuele.

Volevo farti i complimenti per il sito. Molto utile per farsi un’idea dei vari P2P e di come gestisci le tue posizioni.

Se avrai tempo un giorno sarebbe interessante un articolo su come gestisci i vari P2P nel discorso tasse. IVAFE, dichiarazioni e cose varie, per chi come me è alle prime armi.

Complimenti e grazie!

Emanuele

Ciao, fa piacere sapere che il lavoro venga apprezzato.

Terrò il consiglio a mente per un aggiornamento futuro, l’argomento è delicato.

Grazie

Maria

Ciao Emanuele,

Anche io esorterei un tuo articolo su come gestire tasse e dichiarazione dei redditi rispetto ai P2P.

Secondo te, in questo momento, conviene investire su Bondora Go and Grow? Se nulla è cambiato ad accedere al prestito sono solo Spagnoli, Finlandesi ed Estoni… E quindi le possibilità che la diversificazione mi porti nel portafogli prestiti spagnoli mi spaventa un po’: se la sono vista male anche loro in questo periodo e non mi pare che il loro Governo stia attuando manovre incisive per la ripresa. Quindi temo una crescita degli insolventi. Che ne pensi a riguardo?

Emanuele

Ciao Maria,

prima di pubblicare qualcosa dal punto di vista fiscale devo approfondire con il commercialista.

E’ una cosa che voglio fare, ma siccome è un campo minato che va ancora alla miglior interpretazione, non vorrei dare indicazioni inesatte.

Per quello che scrivi riguardo il rischio insolventi, hai perfettamente ragione.

Il periodo non è dei migliori nemmeno per il P2P Lending.

L’aumento dei ritardi e dei default è un dato di fatto: abbiamo visto Loan Originators cadere, per mancanza di liquidità e impossibilità a far fronte alle crescenti domande di buyback e altri invece che hanno dato estensioni, per permettere un recupero crediti più morbido e senza vittime.

Tra l’altro il mercato spagnolo sicuramente non eccelle per numero delay e default.

La mia opinione è quella di riuscire a mantenere una diversificazione ottimale, se questo non sarà possibile, si può anche valutare di fermare gli autoinvest per qualche settimana, in attesa di sviluppi.