I miei investimenti – Marzo 2020

Ciao risparmiatori,

sapete, fare questi aggiornamenti in mercati Toro o comunque quando va tutto bene, è estremamente piacevole.

Molto più difficile è trovare la voglia di scrivere quando le cose vanno male…

Questo mese gli ETF sul portafoglio Moneyfarm hanno fatto un tonfo di quasi il 10% (ricordo che ho il Portafoglio 5, uno dei più volatili, sbilanciato per circa il 50% sull’azionario).

Tutte queste difficoltà hanno portato la piattaforma a operare diversi bilanciamenti, nel tentativo di sfruttare al meglio la ripresa che ci sarà… perché ci sarà, non si sa quando, ma ci sarà.

Oltre a questo, altre 2 piattaforme in questo mese ci lasciano con l’amaro in bocca; Monethera era sull’uscio da un po’… ma l’altra ha colpito forte e in modo inatteso, Grupeer.

Gli Scam sono Scam e sono imperdonabili… va però aggiunto che il P2P Lending è un settore relativamente nuovo e il rischio è alto anche con piattaforme legittime.

Crisi e CoronaVirus

Ma cerchiamo di capire anche i risvolti che questo periodo assurdo sta portando a questo settore FinTech:

- molte piattaforme di P2P Lending sono Startup

- Le Startup in questo periodo, con il mondo fermo, l’economia ferma, i risparmi che si erodono e nessun flusso di cassa, rischiano di sparire.

Leggete questo interessante articolo de La Repubblica, è recentissimo, dell’altro ieri: https://www.repubblica.it/dossier/stazione-futuro-riccardo-luna/2020/03/29/news/cosa_fare_per_evitare_che_11mila_startup_spariscano_in_due_mesi-252589727/

- Le Startup in questo periodo, con il mondo fermo, l’economia ferma, i risparmi che si erodono e nessun flusso di cassa, rischiano di sparire.

- con l’economia ferma, i privati che chiederanno prestito aumenteranno e aumenteranno i tassi

- quindi i Loan Originators si troveranno fra le mani un aumento delle richieste, molte delle quali però saranno più rischiose del solito, perché la gente non lavora e magari ha redditi ridotti, se non assenti

- molti investitori hanno ridotto gli investimenti sui Mercati Primari, principalmente per 4 motivi:

- per i casi di scam, che rovinano il mercato anche delle piattaforme legittime

- perché molti avranno bisogno di liquidità in questo periodo di incertezza e senza lavoro

- altri perché ritengono più profittevole e/o meno rischioso prendere posizioni sull’azionario di società presumibilmente ora sottovalutate, nel tentativo di prendere rimbalzi a doppia cifra nel breve periodo… ma per fare questo serve nuova liquidità, che quindi viene prelevata dal Crowdlending

- e chi non ha ridotto gli investimenti, sta facendo man bassa comprando a sconto sui Mercati Secondari, ma senza finanziare alcun prestito nuovo sul Primario.

Questo si riepiloga brevemente in:

- Startup (e piattaforme) a rischio per mancanza di liquidità

- aumentano le richieste di prestito, inclusi alcuni Bad Loans

- diminuiscono le somme investite

- aumentano i tassi di interesse, sia per i rischi maggiori, ma anche per la liquidità assente

- aumentano le campagne di Cashback (attenzione, questo NON è sempre buono!)

Se questo mercato doveva maturare a livello Europeo, questo CoronaVirus lo farà maturare prima… probabilmente altre piattaforme ci lasceranno, magari ci saranno acquisizioni o fusioni, fino a diventare un mercato regolamentato a livello Europeo… da questo i tassi crolleranno e ci sarà un consolidamento.

Ma andiamo oltre…

Composizione del mio portafoglio

Voglio essere trasparente, le 2 piattaforme incriminate Grupeer e Monethera mi alleggeriscono esattamente di:

Voglio essere trasparente, le 2 piattaforme incriminate Grupeer e Monethera mi alleggeriscono esattamente di:

- Monethera-> Capitale -297,69€ -> Valore Portafoglio -309,79€

- Grupeer -> Capitale -2.000€ -> Valore Portafoglio -2.208,50€

Puliamo gli scam dalle statistiche, che monitoro a parte, e troviamo:

| Strumenti | Guadagno Mensile | Interesse Mensile | Investito | Valore |

|---|---|---|---|---|

| TOT | -1.560,05 € | -3,924 % | 38.061,30 € | 38.191,84 € |

| ETF | -1.664,38 € | -8,634 % | 18.922,04 € | 17.612,58 € |

| P2P Lending | 62,48 € | 0,429 % | 13.575,53 € | 14.630,36 € |

| CrowdInvesting (CI) | 27,67 € | 1,098 % | 2.350,38 € | 2.547,03 € |

| CrowdInvesting (RE) | 14,18 € | 0,419 % | 3.213,35 € | 3.401,87 € |

In questi mesi ho aperto alcune nuove posizioni, ma i prelievi hanno superato i depositi per il primo mese da quando ho aperto il blog.

Questo è dovuto perché anch’io sto ribilanciando il portafoglio, alleggerendo le posizioni più pesanti o quelle che ritengo più critiche, nell’ottica di aumentare alcune posizioni in ETF e titoli per mediare a ribasso alcune posizioni e approfittare delle riprese dei titoli.

Per fare questo aumenterò sia la mia posizione su Moneyfarm, ma utilizzerò anche un nuovo broker in autonomia per costruirmi un nuovo portafoglio.

Il broker che sto utilizzando è Degiro e sto cercando di scriverne a riguardo proprio in questi giorni, confrontandolo con Directa, secondo me sono i 2 broker più competitivi per chi deve fare qualche transazione al mese.

Composizione degli strumenti P2P Lending e Crowdinvesting

Nel dettaglio i valori percentuali e assoluti di rendimento, sono i seguenti:

Riepiloghiamo tutti gli strumenti monitorati, ordinati per interesse mensile decrescente

| Strumenti | Guadagno Mensile | Interesse Mensile | Valore |

|---|---|---|---|

| TOT | – 1.560,05 € | – 3,92 % | 38.191,84 € |

| Oval (APP, Fondi) | 9,91 € | 4,49 % | 230,77 € |

| TFGcrowd (CI) | 20,35 € | 2,46 % | 848,21 |

| Bondster (P2P) | 9,82 € | 1,52 % | 657,26 € |

| Mintos (P2P) | 49,55 € | 1,38 % | 3.641,07 € |

| Peerberry (P2P) | 12,70 € | 1,31 % | 980,27 € |

| RoboCash (P2P) | 9,58 € | 0,97 % | 994,19 € |

| Bondora (P2P) | 7,95 € | 0,96 % | 840,23 € |

| Viainvest (P2P) | 10,53 € | 0,95 % | 1.122,75 € |

| Swaper (P2P) | 16,25 € | 0,89 % | 1.843,48 |

| Gimme5 (APP, Fondi) | 0,07 € | 0,70 % | 10,07 |

| Housers (RE) | 3,18 € | 0,55 % | 578,18 |

| EstateGuru (RE) | 5,77 € | 0,54 % | 1.068,83 |

| Crowdestor (CI) | 7,32 € | 0,49 % | 1.492,35 |

| Iuvo (P2P) | 11,88 € | 0,47 % | 2.549,85 € |

| FastInvest (P2P) | 0,15 € | 0,38 % | 39,22 € |

| Crowdestate (RE) | 3,61 € | 0,36 % | 1.000,00 € |

| Bulkestate (RE) | 1,62 € | 0,36 % | 454,86 € |

| Lendermarket (P2P) | 0,18 € | 0,04 % | 500,18 € |

| Evoestate (RE) | – | – | 300,00 € |

| Wisefund (CI) | – | – | 206,47 € |

| Twino (P2P) | – 38,29 € | – 3,83 | 962,10 € |

| Viventor (P2P) | – 27,82 € | – 5,27 % | 499,76 € |

| Moneyfarm (ETF) | – 1.674,36 € | – 8,79 % | 17.371,74 € |

Aggiornamenti da Mintos

Su Mintos devo ammettere di aver giocato molto sul Secondario, ho acquistato diversi Loans a forte sconto con scadenze brevissime, riuscendo a guadagnare qualche Extra nei rendimenti.

Se vi fosse scappato, il blog di Mintos è stato alimentato molto in questo mese, con rating che si sono abbassati e nuove fee.

I nuovi rating riguardano 6 Originators, di cui 3 finalmente dichiarati ufficialmente in default, con Rating D, ossia Aforti, Monego e Peachy.

Vi ricordo che ho creato questa lista di tutti gli Originators di Mintos, con il Rating di Mintos, il Rating di ExploreP2P e i principali dettagli, come anno di fondazione, se hanno garanzia di gruppo e se riconoscono gli interessi sui prestiti in ritardo, così che possiate fare una selezione accurata e ponderata dei vostri Originators preferiti.

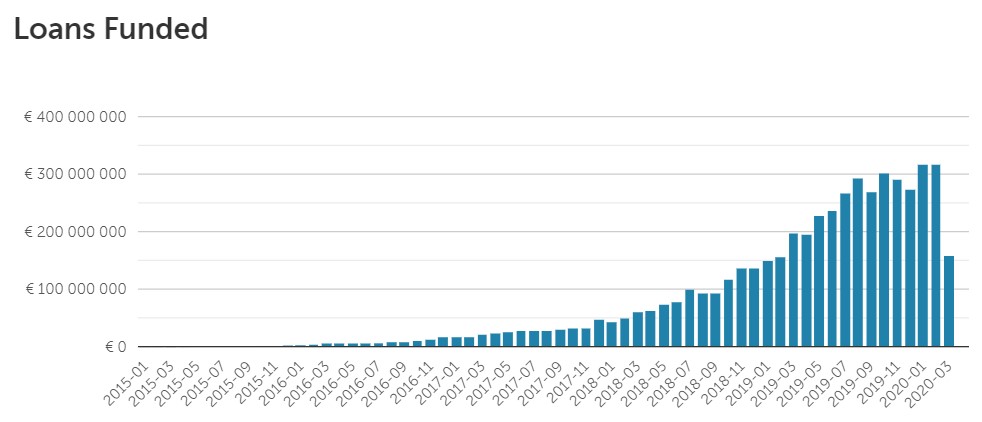

Come abbiamo visto, anche Mintos ha sofferto molto di liquidità in questo periodo e il numero di prestiti sul Mercato Primario e Secondario è letteralmente schizzato alle stelle, toccando valori mai visti… non potete lamentarvi di Cash Drag in questo periodo 🙂

Questo è facilmente verificabile anche dalle loro statistiche ufficiali sul loro sito, in breve:

Non c’è bisogno che dica niente, il crollo è evidente, no?

La poca disponibilità che c’era sulla piattaforma in questo mese è stata tutta assorbita dalle compravendite sul Secondario, mercato che è stato piuttosto frizzante, con prestiti di Originators con Rating elevatissimi, con sconti talvolta mai visti… parlo di acquistare prestiti con scadenze brevi o brevissime con sconto 20 o 30%. Moltissimi investitori (qualche volta anch’io, tempo permettendo) hanno anche fatto arbitraggio, comprando ad esempio prestiti con sconto 30% e rivendendoli nello stesso giorno con sconto 5%, lucrando nel giro di ore percentuali importanti.

Proprio per limitare questo, favorire il Mercato Primario e aumentare i margini, Mintos ha ufficializzato che le compravendite sul Mercato Secondario saranno soggette ad una FEE dello 0,85%, a partire dal 13 di Aprile… il tempismo per questi annunci non è dei migliori, ma la mossa ha il suo perché.

Aggiornamenti da altre piattaforme

Partiamo da Swaper, che sta onorando i prelievi in 2 giorni lavorativi. Questo mese ha innalzato gli interessi al 14% come standard (rispetto al 12%) e al 16% per i conti superiori a 5.000€.

Anche Swaper sta facendo attività promozionali, riconoscendo il 2% di interesse aggiuntivo a tutti i nuovi iscritti per 90 giorni, indipendentemente dal valore del conto.

Passiamo a Crowdestor, che nel suo “piccolo” ha annunciato una mossa tanto sconcertante, quanto rassicurante.

In attesa di un vero e proprio Mercato Secondario, Crowdestor ha iniziato ad offrire alcune Early Exit SOLO su alcuni progetti e SOLO su accettazione del Borrower, che sarà il vero beneficiario e compratore delle quote vendute. Devo però deludervi, dicendovi che le opzioni di Early Exit, almeno per quelle che ho potuto verificare personalmente, non si sono rivelate molto convenienti, con costi di Exit anche del 40%.

Ma non era questo l’annuncio. Il vero annuncio è arrivato il 20 Marzo, quando Crowdestor ha annunciato che tutti gli accrediti di Interessi e Quote capitali vengono congelati per 3 mesi, fino alla fine di Giugno. La notizia è sconvolgente e viene percepita dal mercato in 2 modi completamente opposti: chi ha nuovamente paura per i propri risparmi, e chi la prende con entusiasmo, definendo la mossa intelligente per preservare business, borrowers e i propri investimenti.

D’altra parte, visto che l’economia è immobile e siamo tutti a casa in quarantena, obbligare un borrower adesso a ripagare il debito, vuol dire rischiare l’insolvenza… e con lui piattaforma e investitori.

La realtà dov’è? Non lo so, ma per ora sono tranquillo e mi ritengo un fan della seconda ipotesi, aspettando fiducioso Giugno. Mi risulta che i prelievi vengano onorati in tempi velocissimi.

Passiamo a Wisefund, altra piattaforma con i fari puntati addosso. Io ho 2 progetti ancora in piedi, entrambi in ritardo, Refit of Yachts e Refit of Yachts, Round B. Benché la fiducia nella piattaforma sia diminuita, ho trovato disponibilità da parte loro nell’affrontare il ritardo, aggiornando l’andamento su base settimanale, benché con notizie piuttosto scarne e insufficienti. Rimaniamo in attesa.

Dopodiché potete vedere che ho 2 piattaforme con un segno (-), che sono Twino e Viventor.

Twino devo fare un Mea Culpa… avevo un piccolo portafoglio da 300€ automatico che investiva con esposizione in Currency straniere (per lo più rubli) ma con la questione del CoronaVirus questo portafoglio mi ha mangiato 40€, portando il rendimento mensile ad un valore negativo… poco male, la prossima volta mi sveglio prima.

Viventor è stato per una mio esperimento. Ho provato un giorno a mettere in vendita i miei Loan sul Mercato Secondario senza alcun sconto e per 2 giorni non ho venduto niente. Il giorno dopo ho provato a rivendere il portafoglio con sconto 1 e 2%… neanche 24 ore e avevo venduto il 50% dell’intero portafoglio, stupendomi della liquidità del mercato secondario con così poco sconto… questo esperimento mi è costato 30€ circa, di sconti applicati sul Secondario.

Nuovi strumenti

Ho provato a prelevare su molte piattaforme in questo periodo, incluso su Relender, piattaforma ancora non presente, perché ho depositato e poi prelevato, senza ancora investirci.

Più in sotto trovate le piattaforme sulle quali ho provato i prelievi e i loro tempi reali di accredito.

Potete però vedere alcune New Entry, 2 nuove piattaforme di Crowdlending e 2 APP molto piacevoli che rendono l’investimento e il risparmio una cosa alla portata di tutti, anche per i più giovani e inesperti:

- Lendermarket, piattaforma di P2P Lending dell’Originator Creditstar, uno dei migliori Originator presenti su Mintos, che ha creato la sua piattaforma

- Evoestate, piattaforma di Crowdlending immobiliare un po’ particolare, in realtà è un aggregatore di 18 piattaforme differenti, dove i fondatori selezionano e investono di tasca loro sui progetti che condividono. All’interno ci sono Brickstarter, Relender, Rendity, Reinvest24, NordStreet, Profitus, Housers e molte altre, solo con progetti rigorosamente selezionati.

- Oval (codice amico ED5V876RU per 5€ di bonus) è una APP di Risparmio, Pagamento e Investimento, che si collega al tuo conto corrente e sulla quale si possono impostare diversi step di risparmio e investimenti automatici, a partire da qualche Euro. Sono anche un Socio di Oval, ho partecipato alla raccolta di Equity Crowdfunding su Seedrs qualche mese fa, ma solo il mese scorso ho deciso di provarla, devo dire con molta soddisfazione. Ho intenzione di scriverci sopra, presto.

- Gimme5 è un’altra APP per Risparmio e Investimento, della Società di Gestione del Risparmio AcomeA. Un po’ meno giovane e attraente di Oval, sembra comunque fare il suo lavoro e permette di investire su diversi fondi del gruppo.

Su Oval si possono impostare alcuni step di risparmio, con prelievo dal conto automatico settimanale, normalmente la domenica (come Satispay). Io attualmente ho impostato semplicemente 7€ a settimana, più gli arrotondamenti, a spanne penso sarà un 50€ al mese. Inoltre Oval ti manda una carta, la Oval Pay, che è una carta prepagata del valore del tuo conto Oval e che puoi usare per fare i pagamenti. A me è arrivata ieri, ma non l’ho ancora attivata.

Gimme5 ha meno funzioni, non si collega al conto corrente, non ha carte, ma puoi impostare dei risparmi, che si chiamano Joink e che vanno ad accumularsi su un RID mensile, normalmente il 15 del mese. Vedete un conto a 10€ adesso, dovuto ad un semplice bonus che ho riscattato, ma ho già inserito Joink per 200€ più un RID mensile di altri 50€.

Prelievi e tempi di accredito reali

- 0 giorni lavorativi -> Vince Peerberry, prelievo richiesto la mattina, accredito il pomeriggio stesso

- 1 giorno lavorativo -> Velocissimi Mintos, Bondora (da conto principale), Crowdestate, Fastinvest e Robocash con 1 solo giorno lavorativo

- 2 giorni lavorativi -> Buoni Iuvo, Swaper, Bondster e Relender

- 4/5 giorni lavorativi -> 1 prelievo in 4 giorni e 1 in 5 giorno per Viventor

Nella lista nera natualmente Grupeer e Monethera, Monethera non onora un prelievo ormai da oltre 1 mese, Grupeer da più di 2 settimane.

Subiscono forti rallentamenti invece i prelievi da Bondora Go&Grow.

Ho fatto i calcoli che da quando ho richiesto il prelievo, mi sta accreditando (sul conto principale Bondora) circa il 4,5%/5% di quello che ho richiesto ogni giorno.

Se i valori di prelievo si confermano questi, vuol dire che ci metteranno un mesetto ad onorare la mia richiesta di prelievo, perdendo il vantaggio di avere i soldi sempre disponibili.

Attualmente il prelievo “parziale” da Go&Grow funziona così: tu chiedi il prelievo dell’ammontare che vuoi (1€ di fee a prelievo), ma loro ti accreditano una piccola parte ogni giorno sul conto Bondora principale (non sul conto corrente). Ti scalano l’€ di fee solo 1 volta e solo alla fine del prelievo totale, mentre dal conto principale bisognerà poi chiedere un nuovo prelievo sul Conto Corrente (o sulla carta, se avete usato quella). Questo prelievo vi confermo che mi è arrivato in 1 giorno lavorativo, il giorno dopo che l’ho richiesto.

Sto testando i prelievi anche di altre piattaforme, ma li ho fatti in questi giorni in cui scrivo e non li ho ancora ricevuti. Appena arrivano aggiorno il post e li metto tutti qui.

Con questo chiudo, rimanete sintonizzati per ulteriori aggiornamenti.

Iscrivetevi al blog o su uno dei miei Social.

Sharing is caring!

Emanuele

Emanuele

Ciao, sono Emanuele e da qualche anno mi sto appassionando al P2P Lending e al Crowdinvesting. Sono un fan della FIRE community e pensiero. Seguitemi, Emanuele

Monethera e Grupeer sono Scam?

Come funziona Oval

Ti potrebbe piacere anche:

I miei investimenti – Luglio 2021

Kuetzal ed Envestio in tribunale – PARTE 1

")