I miei investimenti – Febbraio 2020

Ciao risparmiatori,

siamo arrivati a Febbraio e questo mese voglio proporvi un formato un po’ diverso, dove vi proporrò alcuni spunti per ogni singola piattaforma, partendo dai profitti degli anni passati.

Sotto a grafici e tabelle trovate i dettagli.

Partiamo: gli investimenti in P2P Lending e Crowdinvesting sono tornati in bolla segnando un +213€ per quasi un punto percentuale mensile…

Ma non è tutto oro quello che luccica… voi sapete che nella mia diversificazione ho quasi la metà del portafoglio allocata su ETF.

Ebbene, il mio portafoglio ETF, attualmente con Moneyfarm, comprende una componente azionaria mondo intorno al 53%… indovinate che direzione hanno preso questi ETF con il panico generato dal CoronaVirus?

Il segno meno sul portafoglio Moneyfarm tocca un bel -4,5% questo mese, nella speranza che questa psicosi si calmi e che possa recuperare qualcosa da oggi in avanti.

Voglio però portarvi subito alle tabelle e ai grafici, per poi fare il punto con voi.

Composizione del mio portafoglio

In numeri vuol dire:

| Strumenti | Guadagno Mensile | Interesse Mensile | Interesse Annuo Equivalente | Investito | Valore |

|---|---|---|---|---|---|

| TOT | -722,57 € | -1,636 % | -21,326 % | 41.562,28 € | 43.444,74 € |

| ETF | -935,32 € | -4,532 % | -59,08 % | 18.691,18 € | 19.046,10 € |

| P2P Lending | 150,30 € | 0,822 % | 10,71 % | 17.275,60 € | 18.443,77 € |

| CrowdInvesting (CI) | 44,62 € | 1,581 % | 20,61 % | 2.681,41 € | 2.866,44 € |

| CrowdInvesting (RE) | 17,83 € | 0,581 % | 7,57 % | 2.914,09 € | 3.088,43 € |

Come potete vedere il risultato degli ETF azionari è stato piuttosto disastroso, persi quasi 1.000€ in un mese, per circa un 4,5%… considerate che nel portafoglio Moneyfarm ci sono anche ETF Obbligazionari e Materie Prime, che hanno compensato, anche se non a sufficienza.

I risultati sono poi stati mitigati dalla diversificazione e dai risultati positivi degli altri strumenti, che hanno portato il risultato ad un -1,636%, già più accettabile sul mese.

EDIT (ndr): giustamente mi hanno fatto notare che questa “perdita” sul valore degli ETF è solo “virtuale”, NON è stata realizzata vendendo. Io su tutti i miei aggiornamenti vado ad indicare il valore corrente dello strumento, in questo caso le operazioni di compravendita degli ETF vengono fatte 1 o 2 volte all’anno per ribilanciamenti e non sono state fatte operazioni a Febbraio.

Ma oggi vorrei proporvi un report mensile un po’ diverso, nel tentativo di darvi qualche informazione più dettagliata, piattaforma per piattaforma.

Facciamo prima composizione e numeri.

Composizione degli strumenti P2P Lending e Crowdinvesting

Nel dettaglio i valori percentuali e assoluti di rendimento, sono i seguenti:

Riepiloghiamo tutti gli strumenti monitorati, ordinati per interesse mensile decrescente

| Strumenti | Guadagno Mensile | Interesse Mensile | Interesse Annuo Equivalente | Investito | Valore |

|---|---|---|---|---|---|

| TOT | – 722,57 € | -1,636 % | -21,326 % | 41.562,28 € | 43.444,74 € |

| Monethera (CI) | 4,49 € | 1,444 % | 18,82 % | 297,69 € | 305,60 € |

| TFGcrowd (CI) | 20,35 € | 1,172 % | 15,28 % | 788,37 € | 841,40 € |

| Wisefund (CI) | 2,40 € | 1,139 % | 14,84 % | 235,16 € | 206,47 € |

| Bondster (P2P) | 13,67 € | 1,132 % | 14,75 % | 1.090,51 € | 1.183,21 € |

| Crowdestor (CI) | 17,38 € | 1,125 % | 14,67 % | 1.360,19 € | 1.512,97 € |

| FastInvest (P2P) | 1,93 € | 1,107 % | 14,43 % | 94,19 € | 170,72 € |

| Swaper (P2P) | 23,11 € | 1,053 % | 13,37 % | 2.000 € | 2.147,98 € |

| Grupeer (P2P) | 23,18 € | 1,036 % | 13,51 % | 2.017,41 € | 2.189,24 € |

| Viventor (P2P) | 12,35 € | 0,990 % | 12,91 % | 1.100 € | 1.220,05 € |

| Mintos (P2P) | 34,80 € | 0,927 % | 12,09 % | 3.603,49 € | 3.817,97 € |

| RoboCash (P2P) | 9,68 € | 0,852 % | 11,11 % | 1.000 € | 1.109,58 € |

| Peerberry (P2P) | 9,67 € | 0,850 % | 11,08 % | 1.000 € | 1.110,88 € |

| Viainvest (P2P) | 9,65 € | 0,790 % | 10,29 % | 1.100 € | 1.202,65 € |

| EstateGuru (RE) | 7,89 € | 0,731 % | 9,53 % | 1.000 € | 1.053,06 € |

| Crowdestate (RE) | 6,33 € | 0,583 % | 7,60 % | 1.000 € | 1.057,13 € |

| Bondora (P2P) | 3,29 € | 0,486 % | 6,34 % | 680 € | 692,39 € |

| Bulkestate (RE) | 1,62 € | 0,347 % | 4,53 % | 428,42 € | 453,24 € |

| Iuvo (P2P) | 8,71 € | 0,326 % | 4,24 % | 2.590 € | 2.598,71 € |

| Housers (RE) | 1,99 € | 0,308 % | 4,02 % | 485,67 € | 525 € |

| Twino (P2P) | 0,26 € | 0,025 % | 0,33 % | 1.000 € | 1.000,39 € |

| Moneyfarm (ETF) | – 935,32 € | -4,532 % | -59,08 % | 18.691,18 € | 19.046,10 € |

Cambiamenti nel portafoglio

Non ci sono stati grossi ribilanciamenti, i movimenti “grossi” sono stati:

- +2.000€ su Moneyfarm (in previsione un altra tranche da 1.000€ per arrivare e superare i 20K di portafoglio);

- +2.500€ su una nuova piattaforma, Iuvo: qui vedete +2.590€ perché 90€ sono il “bonus di benvenuto” per chi deposita almeno 2.500€, se volete potete richiederli anche voi, qua;

- +800€ su Twino, volevo portarla a 1.000€, come sapete ho deciso di riaprire la posizione, visto lo storico della piattaforma.

Come vi dicevo il mese scorso, ho iniziato ad attuare alcune modifiche, riaprendo e preferendo strumenti e piattaforme con uno storico più consolidato (anche se offrono qualche punto percentuale in meno, come Iuvo e Twino!), andando a ridurre le piattaforme considerate più rischiose, in attesa dei bilanci 2019, che ho già richiesto, ma che non arriveranno prima di Aprile e Maggio.

Ma quali sono le piattaforme sorvegliate speciali?

Beh, se mi avete seguito fino adesso lo sapete già… se invece è la prima volta che mi leggete, potete capirlo dai valori investiti per piattaforma… ma non voglio fare il misterioso e nell’ordine troviamo:

- Monethera, ha attualmente problemi con l’istituto bancario Paysera e hanno bloccato sia i prelievi che i depositi. Questa settimana sarà decisiva per capire se Monethera sia legittima o meno. In ogni caso temo che la reputazione della piattaforma sia ormai minata irreversibilmente.

- Wisefund, tra le sorvegliate speciali, per la poca trasparenza sul loro fondo di protezione e Buyback.

Le due piattaforme sopra sono le 2 principali indiziate di questo periodo, hanno subito un pesantissimo Bank Run negli ultimi mesi, che ha causato il blocco delle attività di Buyback.

Entrambe le piattaforme sono state poi subissate da domande e richieste e mentre Monethera rispondeva in modo più evasivo, Wisefund è riuscita finora a rispondere meno superficiale.

Ci sarebbe stata anche Fastinvest, per i soliti motivi legati ai Loan Originators storici e a fattacci passati del loro Management Team… però devo spezzare una lancia a favore, Fastinvest ha finora onorato ogni singolo prelievo e ha passato uno Stress Test tra Gennaio/Febbraio che probabilmente avrebbe messo in ginocchio qualunque piattaforma… non posso raccomandare la piattaforma con l’aria che tira ma, onore al merito, finora si è comportata egregiamente.

Infine molti mi chiedono lumi su Crowdestor e TFGcrowd, anch’esse sorvegliate, più che altro per la tipologia di Buyback.

Queste 2 piattaforme non hanno subito il Bank Run di Gennaio/Febbraio, non offrendo opzioni di Early Exit, ma sono finite sotto i riflettori.

Diversi progetti sono stati confermati, più o meno direttamente da Due diligence di investitori o blogger. Alcuni progetti sono risultati carenti di informazioni, spesso con capitali sociali ridicoli, ma finora non sono stati confermati progetti fake. Iscrivetevi al blog o sui miei social, se volete rimanere aggiornati.

Ma vediamo le piattaforme rimanenti, in ordine di interesse mensile.

Bondster

Bondster è una delle pochissime piattaforme al di fuori del trio Lettonia/Estonia/Lituania, avendo sede in Repubblica Ceca.

I bilanci di Bondster 2017 e 2018 non mostrano ancora numeri felici, non tanto per le perdite che startup finanziarie solitamente incamerano i primi anni per poi girarsi in profitto, ma più che altro per il rapporto tra perdite e assets.

I dipendenti della piattaforma sono molto gentili e disponibili e mi hanno girato tutto senza remore, in trasparenza. I bilanci sono in Corone Ceche e i numeri mostrano i seguenti:

- 2017 -> Assets pari a 26.508.000 Corone CZK (pari a 1.039.835€ con il cambio attuale) per una perdita di -8.008.000 CZK (pari a -314.131€)

- 2018 -> Assets pari a 19.056.000 CZK (pari a 747.514€) per una perdita di -11.800.000 CZK (pari a -462.881€)

Se ci fermassimo a questi numeri, vedremo la riga degli Assets ridursi (che include capitale, equity..), con una perdita annua che aumenta.

Questo è però dovuto esclusivamente alle perdite accumulate dagli anni precedenti (rigo Accumulated Losses from Previous Years), che sono aumentate e hanno eroso il capitale.

Sarà interessante vedere il prossimo bilancio, per capire se i numeri si stanno raddrizzando e se possiamo consolidare la piattaforma nel portafoglio.

Ad oggi la piattaforma a me piace e la tengo nel portafoglio nell’ottica di diversificare anche per paesi e nazionalità.

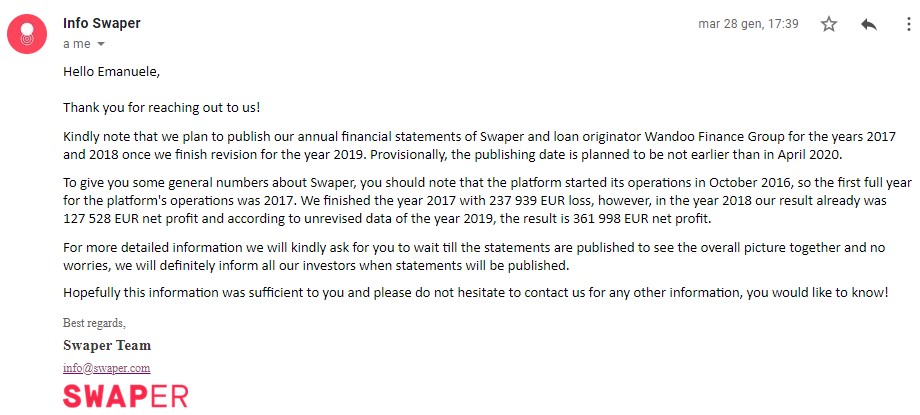

Swaper

Swaper è una delle piattaforme che vorrei aumentare a 5.000€, per raggiungere la quota necessaria al 14% di interesse fisso.

Anche qui ho richiesto i bilanci, con Assets e Profits/Losses. Di seguito la loro risposta:

La piattaforma nasce nell’Ottobre 2016 e traspaiono dalla risposta alcuni dati:

- 2017 -> -237.939€ LOSS

- 2018 -> +127.528€ Profit

- 2019 -> +361.998€ Profit

Rimaniamo in attesa del bilancio consolidato (che includa l’operatività di Wandoo Finance, Loan Originator e gruppo a monte) previsto per Aprile 2020… rimaniamo fiduciosi, ho alcune aspettative su questa piattaforma.

Grupeer

Grupeer sta lavorando in modo importante a livello marketing per accaparrarsi un posto d’onore a livello Europeo e per essere una delle poche piattaforme baltiche che mira espressamente al mercato italiano.

Rilasciano ormai aggiornamenti settimanali, sono presenti sui Social, disponibili alle richieste di investitori e blogger…. recentemente sono stati anche al Microfinance Summit 2020 di Roma e all’evento P2PHeroes di Torino.

I bilanci di Grupeer mostrano tra gli anni 2017 e 2018 un’azienda in fortissima crescita, nel 2018 ancora in perdita di 46.000€, ma con un bilancio quasi milionario, 25 dipendenti e con un ordine di grandezza abbondante rispetto ai numeri 2017.

La crescita nel 2019 non si è arrestata, anzi, è proseguita a livelli altissimi e onestamente mi aspetto di vedere un bilancio 2019 (dovrebbero rilasciarlo il 1° Maggio) in attivo.

Viventor

Ho avuto una chiacchierata con il CEO di Viventor Andrius Bolšaitis (persona squisita e disponibilissima), che mi ha anticipato qualche numero del bilancio 2019, che verrà ufficializzato nei prossimi mesi.

Mi ha chiesto di non pubblicarlo ancora, ma posso anticiparvi che i numeri sono più che triplicati rispetto al 2018 nei fatturati, riducendo le perdite quasi di un 40% (la piattaforma era in perdita nel 2018 per quasi 120.000€, ma questo secondo me non deve preoccupare, guardando il capitale e gli investimenti che stanno facendo).

Rispetto al 2018, dove i numeri traballavano ancora, risultano avere un capitale di 1,3 milioni di € con un patrimonio netto di circa 475.000 €.

I numeri indicano una fortissima espansione e la struttura ad oggi è un piacere da contattare, sempre disponibili e veloci. Spero continuino così.

Mintos

Mintos è leader Europeo, incontrastato. Proprio oggi ho aggiornato la tabella dei Loan Originators di Mintos, dove potete trovare le principali informazioni di ogni Loan Originator, per ogni paese, includendo il Rating di ExploreP2P, il Rating di Mintos, se ha Buyback, Skin In The Game, se riconosce gli interessi in ritardo, etc… Scaricatelo gratuitamente anche voi, per ottimizzare la vostra strategia.

Mintos offre investimenti da 67 Loan Originators che lavorano con 120 Società differenti in 33 Paesi del mondo.

Con Mintos il problema non è investire o diversificare, ma trovare la propria strategia più corretta.

Secondo il mio parere la cosa più importante per investire con successo su Mintos è scegliere in modo oculato e consapevole i Loan Originators (ma questo vale anche per le altre piattaforme).

Non abbiate paura a deselezionarne alcuni e non siate troppo avidi nelle richieste dei vostri Autoinvest: chiedendo solo tassi elevati o scadenze brevi, vi troverete un portafoglio scarsamente diversificato, con solo i soliti 3 o 4 Originators. E scegliete con criterio i Loan Originators… Eurocent, Rapido e Aforti insegnano…

Ma vi voglio mostrare qualcosa che non vi aspettate… i profitti dei bilanci:

- 2015 -> in perdita per -93.880€

- 2016 -> in perdita per -180.738€

- 2017 -> in utile per +195.749€

- 2018 -> in utile per +13.496€

L’utile della piattaforma, come società “AS Mintos Marketplace” non è nulla di eccezionale, sebbene sia la prima piattaforma Europea (con enorme distacco dalle altre, dove fanno a cazzotti Twino, Bondora, Peerberry e Fellow Finance) per volumi di prestiti offerti (escluse le Inglesi FundingCircle e Zopa, in Sterline e a rischio Brexit).

Per vostra informazione Mintos era stata finanziata da 4 investitori in 2 tranche, nel 2016 in fase seed per 2 milioni e poi nel 2018 con altri 5 milioni.

Questi stessi investitori (in particolare l’imprenditore Aigars Kesenfelds, azionista di circa un centinaio di aziende) risultano anche azionisti di un buon numero di Loan Originators di Mintos.

Detto questo, la cosa realmente interessante sarebbe riuscire ad avere il quadro completo, magari con un bilancio consolidato di gruppo… ma forse è chiedere troppo 🙂

Robocash

Robocash è una piattaforma un po’ controversa… da una parte presenta uno dei più elevati tassi di ritardi e buyback sui propri prestiti (talvolta sfiora il 40%), ma dall’altra presenta uno dei bilanci di gruppo più corposi e profittevoli che si possa vedere in questo settore.

Come gruppo ha a bilancio quasi 10 milioni di € di profitto nel 2018, trainati dalle filiali Russia, Kazakhstan e poi Spagna, che praticamente pagano e investono nelle crescite delle altre filiali negli altri paesi, non ancora profittevoli, come ad esempio il Vietnam.

Se questi numeri si confermeranno nei bilanci 2019, la piattaforma Robocash consoliderà la sua posizione tra le piattaforme del panorama Europeo.

Peerberry

Non sono in possesso dei bilanci per Peerberry, ma posso solo commentare i numeri pubblici del gruppo Aventus, gruppo che controlla la piattaforma.

Se abbiamo parlato del bilancio di gruppo di Robocash come straordinario, beh, quello di Aventus non è da meno. Non ho i documenti ufficiali, ma provo a commentare alcuni numeri che Peerberry ha ufficializzato sul suo blog.

Li potete trovare qui e qui.

Il gruppo Aventus contava nel 2018 circa 250 dipendenti per un profitto netto di circa 3,94 milioni di €.

Nel 2019 la crescita è stata eccellente, arrivando a circa 700 dipendenti, per un profitto netto pari a circa 12,6 milioni di €.

Il gruppo Aventus è il principale partner di Peerberry e detiene la maggioranza dei Loan Originators per circa l’80% dei prestiti emessi sulla piattaforma.

Viainvest

Anche Viainvest è un gruppo consolidato del settore, che opera sotto il cappello del gruppo VIA SMS Group dal 2011.

I suoi bilanci sono tutti “auditati” e si possono scaricare liberamente dal loro sito.

Andando a prendere solo i profitti, troviamo i seguenti:

- 2011 -> in perdita per -1,38 milioni

- 2012 -> in perdita per -2 milioni

- 2013 -> profitto +702.000€

- 2014 -> profitto +1,588 milioni

- 2015 -> profitto +1,376 milioni

- 2016 -> profitto +1,109 milioni

- 2017 -> profitto +1,285 milioni

- 2018 -> profitto +2,769 milioni

- 2019, primo semestre (non auditato ancora) -> profitto +1,273 milioni

Interpretate i numeri come volete, comunque al 2020 il gruppo che detiene Viainvest compie 10 anni e dopo i primi 2 anni di gavetta in perdita, l’azienda ha consolidato un fatturato con dei profitti notevoli.

Sono curioso però di vedere se e quanto sono cresciuti nel 2019, guardando il risultato del primo semestre sembrano essere in linea coi risultati degli anni precedenti… consolideranno la posizione o cresceranno come è cresciuto mediamente il settore?

Estateguru

Estateguru viene spesso definita come la migliore tra le piattaforme in lending immobiliare. Progetti settimanali, se non giornalieri talvolta, ad oggi nessuna perdita di capitale.

La storia di Estateguru dice che la piattaforma è stata creata nel 2014 e per 2 anni è stata una startup finanziata in evoluzione.

Questo fino al 2016, primo anno di svolta, dove, con un team di 10+ persone, la piattaforma ha iniziato a finanziare progetti, a sviluppare funzioni (come l’Auto-Invest) e mercati fuori dai Paesi Baltici. Riepilogando in breve la storia:

- 2015 -> non sono disponibili dati di bilancio, la piattaforma è riuscita a finanziare il suo primo milione

- 2016 -> la piattaforma è stata finanziata (fase seed) con 225.000€, il team supera le 10 persone, raggiunge i primi 10 milioni di prestiti… chiude in perdita per -91.000€

- 2017 -> secondo round di finanziamento (ancora seed) per 240.000€, raggiunge i 30 milioni di prestiti emessi per oltre 10.000 investitori iscritti… chiude in perdita per -76.000€

- 2018 -> supera i 50 milioni di progetti finanziati, chiuderà il primo anno in profitto per +119.000€

- 2019 -> supera i 100 milioni di progetti finanziati con oltre 20.000 investitori iscritti sulla piattaforma… non sono ancora disponibili dati di bilancio.

A me la piattaforma piace molto, si può investire partendo da 50€ e qualche mese fa è stato sviluppato il Mercato Secondario.

Crowdestate

Crowdestate è una piattaforma che ha visto i suoi momenti migliori qualche tempo fa, dove è stata una piattaforma quasi di moda, con interessi elevati… ha poi visto un lento declino l’anno scorso, per tornare poi lentamente alla ribalta quest’autunno e inverno.

Anche Crowdestate ci offre uno storico interessante, partendo dai bilanci del 2014. Ho fatto piuttosto fatica a leggerli in Estone, traducendo ogni singola voce con Google Translate, ma spero di potervi dare qualche dato:

- 2014 -> Utile di esercizio: +2.196€

- 2015 -> Utile di esercizio: +14.137€

- 2016 -> Utile di esercizio: +156.420€

- 2017 -> Utile di esercizio: +181.582€

- 2018 -> Utile di esercizio: +493.192€

Anche per Crowdestate dovremo attendere Aprile/Maggio per i risultati del 2019.

Crowdestate per me è stata una piattaforma sofferta, c’è stato un po’ di amore e odio, che però si è risolto qualche mese fa, quando mi sono buttato sul Mercato Secondario.

Devo dire che il Mercato Secondario di Crowdestate è piuttosto liquido e non è così difficile sbarazzarsi dei propri investimenti, talvolta anche portando a casa un piccolo bonus.

Da allora Crowdestate è tornata tra le preferite.

Bondora

Che io NON sia un fan di Bondora non è un segreto! In molti si lanciano (e si sono lanciati) con Portafogli PRO, accecati da rendimenti del 20+%, senza guardare Rating o Default Rate.

Questi portafogli normalmente sono in positivo per i primi mesi, talvolta anche per anni, ma poi i default vanno ad accumulo e iniziano a diventare poco sostenibili (ricordo che non c’è Buyback!).

Questo non vuol dire che non si possa guadagnare con Bondora PRO nel lungo termine, ma le operazioni di selezione, gli autoinvest, vanno selezionati in modo oculato e intelligente.

A favore devo invece dirvi che Bondora ha uno dei Mercati Secondari più liquidi che abbia mai visto (Mintos a parte!) e sbarazzarsi dei propri Loans è quasi questione di minuti!

Devo poi dire che ho giocato spesso sul Secondario, comprando a sconto e rivendendo con Bonus… è abbastanza divertente e può boostare i vostri rendimenti… per quello che mi riguarda, ho smesso perché il tempo che impiegavo era superiore al profitto extra… è stato più che altro un passatempo divertente e formativo.

Detto questo, io stesso ho riaperto posizione su Bondora, questa volta utilizzando un classico Go&Grow, diciamo che la soddisfazione di vederlo come un Conto Deposito al 6,75% lordo è piacevole (attenzione, con tutti i rischi del caso… non c’è copertura bancaria ed è pur sempre P2P Lending! Investite consapevoli!).

Ma guardiamo un paio di numeri anche qua:

- 2015 -> in perdita per -1.852.783€

- 2016 -> in perdita per -1.443.847€

- 2017 -> in utile per +137.321€

- 2018 -> in utile per +99.984€ (partendo da oltre 10 milioni di entrate!)

Vi aspettavate di più? Onestamente anch’io…

Bulkestate

Bulkestate è stata una piccola rivelazione. La piattaforma mi piace molto, ha solo il difetto che i progetti che ripagano mensilmente sono pochissimi… quasi tutti in Full Bullet… e questo si trasforma in rendimenti mensili incostanti…

Ma perché mi piace? Per la disponibilità della piattaforma a dimostrarsi trasparente e presente con gli investitori.

Quando loggate nella vostra area riservata trovate la sezione “Forum” dove si aprirà una finestra di discussione per ogni progetto sul quale avete investito.

Ad oggi Bulkestate è stata molto presente e disponibile, rispondendo a tutte le domande e fornendo i documenti che gli investitori richiedevano loro, sui singoli progetti.

Questo comportamento ha fatto prendere loro molti punti.

Ma guardiamo 2 numeri anche qua:

- 2017 -> in utile per 55.111€

- 2018 -> in utile per 157.425€

Iuvo

Iuvo viene decantata moltissime volte per la qualità dei propri Loan Originators, unica nel suo genere a richiedere un 30% di Skin In The Game (a parte KFP che ha “solo” il 20%… su Mintos mediamente siamo tra il 5 e il 10%).

La piattaforma ha tutte le carte in regola per dare filo da torcere alle concorrenti, nonostante i rendimenti siano mediamente leggermente inferiori e non offra gli interessi in ritardo sul Buyback.

Proseguiamo allora con un focus sui profitti e notiamo che:

- 2017 -> in perdita per -353.993€

- 2018 -> in perdita per -394.739€

Come li valutiamo questi dati? Noi finora abbiamo messo il focus solo sui profitti, cosa insufficiente per valutare un’azienda… del bilancio bisognerebbe guardare tutto, capitale, uscite, incluse le variazioni percentuali annue… tralasciamo l’analisi approfondita, che meriterebbe un post a se, ma andiamo a vedere semplicemente la voce Assets, che include il capitale, i cash, etc.

- 2017 -> Total Assets 979.566€

- 2018 -> Total Assets 1.452.767€

Se valutiamo i trend di questi 2 parametri, la perdita è aumentata dell’11,5%, mentre gli Assets sono aumentati del 48,3%.

Siccome anche Iuvo è cresciuta molto nel 2019, io penso sia corretto aspettare Maggio, per vedere la rotta che hanno preso questi numeri.

Io ho aperto la piattaforma questo mese, approfittando di un bonus di 90€, se vuoi, puoi richiederlo anche tu qua.

Housers

Purtroppo Housers è stata una delle pochissime a non rispondere alle mie richieste, mandandomi solo link alle loro statistiche, con dati poco utili.

Housers ha diversi difetti, il numero di progetti in ritardo o in direzione di default mi sembra stia aumentando e le risposte alle richieste non sono quasi mai esaustive.

Il Mercato Secondario, che potrebbe essere uno strumento potente e vincente per sostenere una piattaforma, è castrato sotto forma di quel CCD inaccessibile e scomodo… tra l’altro è aperto alla minoranza dei progetti.

La mia strategia su Housers adesso è quella di investire esclusivamente su progetti Italiani, che cerco di studiare in modo approfondito.

Twino

Twino è sempre stata una delle piattaforme storiche e i numeri che la piattaforma mostra sono da capogiro!

Si parte dal 2015 per 3 anni pesantemente negativi, ma con Assets importanti, parliamo di circa 50 milioni:

- 2015 -> in perdita per -1.374.000 €

- 2016 -> in perdita per -1.719.000 €

- 2017 -> in perdita per -11.516.000 €

- 2018 -> in utile per +6.124.000 €

In molti avevano abbandonato Twino perché non rispettava le aspettative di rendimento degli investitori, ma se dobbiamo andare a vedere la storicità di una piattaforma e i bilanci, beh, Twino merita una valutazione. Twino ad oggi offre rendimenti fissi tra l’8 e il 10% senza esposizione valutaria, si arriva poi al 12% con esposizione in valuta estera… ma io perché non dovrei “accontentarmi” di un 8 o 10% su una piattaforma solida, quando comunque investo sul Go&Grow al 6,75%?

Per questo ho deciso di ridare una possibilità a Twino, sempre in attesa di rivedere i numeri 2019.

Moneyfarm

Di Moneyfarm non ho i bilanci, anche se ho letto che la Holding (MFM Investment Ltd) ha bruciato qualche milionata negli anni scorsi (tutto normale 🙂 ).

So inoltre che è stato fatto un aumento di capitale importante, intorno ai 40 milioni, a Settembre 2019 da parte di Poste Italiane e del gruppo Allianz, che era già azionista di minoranza all’interno di Moneyfarm.

Detto questo, portale e gestione sono interessanti ed è sempre possibile interfacciarsi con il proprio consulente.

Come sapete Moneyfarm è un Roboadvisor che investe per te in Gestione Patrimoniale su ETF, in base ad un tuo profilo di rischio.

Ad oggi mi sento soddisfatto del prodotto, nonostante il crollo di questo mese. Sulla Gestione Patrimoniale ci sarebbe molto da dire, ma lasciamo ad un post dedicato.

Andando oltre, ho intenzione di pubblicare i risultati che otterrò investendo in autonomia con la piattaforma Degiro, broker che ho scelto per investimenti su Azioni Italiane, Azioni USA e ETF Europei. Su questo, Work In Progress, vedremo se riuscirò a pubblicare tutto al prossimo aggiornamento.

In conclusione, so di aver messo un focus importante esclusivamente sui profitti delle piattaforme e che un focus di questo tipo non è esaustivo, anche se interessante e fornisce diversi spunti.

Potrebbe essere interessante valutare i bilanci di ogni piattaforma, ma lasciamoci con questa promessa dopo Aprile/Maggio, così potremo valutare i numeri aggiornati del 2019.

Nel mentre continua il mio viaggio verso i 50.000€ di investimento… forse per il mese prossimo o quello dopo potrei arrivarci.

Se volete approfondire le piattaforme, sul menù in alto potete navigare tra le recensioni e gli andamenti per ognuna di essere.

Se invece siete curiosi dell’andamento completo del mio portafoglio, mensile e annuale, potete andare alla pagina di riepilogo.

Scrivetemi o iscrivetevi al blog o su uno dei miei Social.

Sharing is caring!

Un abbraccio a tutti, Emanuele

Emanuele

Ciao, sono Emanuele e da qualche anno mi sto appassionando al P2P Lending e al Crowdinvesting. Sono un fan della FIRE community e pensiero. Seguitemi, Emanuele

Ti potrebbe piacere anche:

Cosa farà Monify?

La recensione definitiva di Satispay

")