In pensione a 40 anni – FIRE, Financial Independence, Retire Early

Ciao amici,

oggi vi voglio proporre un concetto bellissimo che sto abbracciando da qualche tempo.

Oggi parliamo di FI e di RE, 2 concetti distinti che spesso vanno a braccetto.

Ma per cosa stanno queste sigle?

FI sta per Financial Independence, mentre

RE sta per Retire Early.

Insieme fanno FIRE, uno stile di vita, un movimento, che sta crescendo anno dopo anno in tutto il mondo.

FIRE, Financial Independence, Retire Early, vuol dire in pratica diventare Finanziariamente Indipendenti per ritirarsi (ossia mettersi letteralmente in pensione!) presto.

Ma presto quanto? (più in basso puoi scaricare un Excel gratuito per simulare fra quanti anni raggiungerai la tua indipendenza finanziaria!)

Presto, anzi PRESTISSIMO!

I più bravi e fortunati sono riusciti nell’impresa già a 35 anni, chi addirittura prima, altri ci andranno magari a 50… ma l’importante è arrivarci prima dei 70/75 che ci chiede la Società moderna.

Sembra fantascienza, ma in realtà è semplice matematica, unita ad una visione.

Ma facciamo un passetto alla volta, prima un po’ di storia.

I concetti di base del FIRE Movement nascono nel 1992 dal libro che è considerato un MUST del FI (Financial Independence), che è “Your Money or Your Life” scritto da Vicki Robin e Joe Dominguez.

Il libro naturalmente esiste anche in Italiano con il titolo “O la borsa o la vita” e la lettura è caldamente consigliata (se siete interessati i link vi indirizzano alla pagina relativa del libro, dove trovate i vari link per acquistarlo in Italiano e Inglese).

Passando ad un secondo libro, padre del movimento RE, ossia Retire Early, nel 2010 esce un secondo MUST che è il libro “Early Retirement Extreme” di Jacob Lund Fisker (non c’è in italiano, ma vi linko l’inglese), l’ennesimo Danese illuminato (tra l’altro un fisico teorico, con mia grande stima) che si considera Finanziariamente Indipendente dall’età di 33 anni, dopo 5 anni di risparmi e con uno stile di vita estremamente sobrio e economico.

Da questi personaggi, autori e libri poi sono nati tonnellate di siti, blog, altri libri… su internet il blog sicuramente più famoso è quello di Mr. Money Mustache, il blogger canadese Peter Adeney, un fu Software Engineer ritiratosi all’età di 30 anni, dopo aver accumulato 25 volte le sue spese annuali, in linea con la regola del 4% che vedremo tra poco. Ritiratosi nel 2005 ha lanciato il blog nel 2011 cavalcando il successo del libro “Early Retirement Extreme” uscito l’anno prima.

Ma torniamo al metodo pratico. Come si fa?

Le regole per raggiungere l’Indipendenza Finanziaria sono molto semplici, quasi banali, se vogliamo.

- Risparmiare

- Investire i risparmi

- Ottenere “passive income” crescenti, fino a quando questi non siano sufficienti a coprire le spese

Naturalmente non è così semplice… risparmiare in una società che ci spinge a comprare sempre di più, a spendere e spandere, per finte necessità, per inadeguatezza o conformismo, è sempre più difficile e prevede una forza di volontà impressionante, soprattutto all’inizio.

E qui sta il primo punto, alla base del risparmio c’è tagliare tutto il superfluo e iniziare a vivere (di nuovo!) una vita semplice, a basso costo, gratis.

Non dobbiamo necessariamente vivere una vita di stenti e sacrifici, ma trovare un nuovo stile di vita, dove è possibile vivere con poco ed essere comunque soddisfatti.

Passando al lato pratico, uno dei parametri che il FIRE propone di monitorare è il “Saving Rate”, che è il valore percentuale di quello che riusciamo a mettere via mensilmente (o annualmente) rispetto al nostro “NET Income“, o stipendio netto.

La maggior parte dei promotori finanziari suggerisce di risparmiare (e poi investire) almeno il 10/15% ogni mese. Alcuni consulenti finanziari (per me più furbi) suggeriscono di risparmiare almeno il 30%.

Il FIRE suggerisce di puntare a risparmiare anche il 50% o oltre, se si riesce (qualcuno arriva anche al 70/80%!).

Questo perché possiamo vedere i nostri risparmi come ANNI che possiamo vivere senza lavorare.

Facile no? Se io ho messo da parte 50.000€ e ogni anno spendo mediamente 10.000€ io ho in banca 5 anni di vita senza lavoro.

Oppure possiamo vedere il Saving Rate come anni di lavoro che mi servono per stare un anno senza lavoro.

In parole povere, se il mio Saving Rate è 50% (50% l’ho “dovuto” spendere per sostenermi e 50% l’ho risparmiato) vuol dire che ogni anno di lavoro mi permette un anno senza lavoro.

Per riprendere il concetto sviscerato bene da Jacob Lund Fisker nel suo “Early Retirement Extreme“:

- quando un consulente “tradizionale” ti consiglia di risparmiare il 10%, vuol dire che devi lavorare 9 anni per poterti permettere 1 anno del tuo stile di vita (delle tue spese) senza lavorare

- Pensa di guadagnare 30.000€ netti all’anno, 27.000€ li spendi tutti gli anni (il 90%) e 3.000€ invece li risparmi (il 10% di Saving Rate)

- Risparmiando 3.000€ all’anno ci vogliono 9 anni per accumulare abbastanza per vivere 1 anno senza lavoro, ossia i 27.000€

- ma se invece risparmi il 75% vuol dire che OGNI ANNO di lavoro ti permette di risparmiare per altri 3 anni senza lavorare

- Se guadagni 30.000€ netti all’anno e ti bastano 7.500€ all’anno per vivere (il 25%) risparmi ogni anno 22.500€ (il 75% di Saving Rate)

- Risparmiando 22.500€ ogni anno, vuol dire che OGNI ANNO hai guadagnato per ALTRI 3 anni senza lavorare (22.500 / 7.500 = 3)

Questa proporzione è valida con qualunque reddito tu abbia, perché il Saving Rate è percentuale.

Questi sono i primi concetti base che ci permettono di pianificare già adesso (in modo sicuramente approssimato, ma via via più preciso nel tempo) quando potremo teoricamente metterci in pensione e vivere di rendita.

Partendo da questo ci sono diverse scuole di pensiero, ma la teoria più classica e accreditata è quella del 4% Safe Withdrawal, che poi va a braccetto con quella dell’accumulare il 25 volte le proprie spese annuali.

Per capirsi, se il tuo stile di vita prevede una spesa annua di 10.000€, tu potresti essere più o meno al sicuro con un patrimonio di 250.000€, ossia 25 volte il valore.

Naturalmente questo patrimonio se non investito non durerà tutto il tempo necessario, il patrimonio si svaluterà per l’inflazione perché le tue spese di fatto aumenteranno. Ma se già fosse protetto dall’inflazione (un qualche titolo di stato, conto deposito…) già potrebbe durarti 25 anni.

Se poi questo fosse investito, se riuscisse a darti un 4% pulito e al netto dell’inflazione, possiamo vedere subito che il 4% di 250.000 equivale a 10.000€, che (rullo di tamburi) equivale alla tua spesa annua… così potresti vivere senza nemmeno toccare il tuo patrimonio.

Facciamo ora un passo indietro e cerchiamo di capire il funzionamento degli interessi.

Sono sicuro che tutti voi sappiate bene come funziona l’interesse composto, ma il mio cuore matematico mi impone di mostrarvi un esempio.

Tieni duro, fra poco potrai scaricare l’excel gratuito che ho utilizzato per fare questi conti e fare la tua simulazione.

Partiamo da qualche presupposto semplificato (e ipotizzato).

- Supponiamo di non avere inflazione (oppure che sia stipendio che rendimenti siano al netto dell’inflazione)

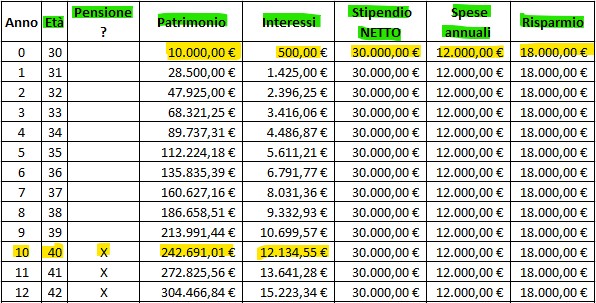

- Hai 30 anni e nel tuo conto corrente hai 10.000€

- Guadagni mediamente 30.000€ NETTI all’anno (incluso tutto, buoni pasto, tredicesima, quattordicesima, etc.)

- Ne usi 12.000€ all’anno per vivere (supponiamo 1.000€ al mese, per far conto tondo, un ottimo Saving Rate del 60%!)

- Riesci ad ottenere un buon 5% NETTO dagli investimenti dei tuoi risparmi

Fra quanti anni sarai Finanziariamente Indipendente? A quanti anni potrai decidere se lavorare ancora, per passione oppure dedicarti ad altro?

Ebbene:

Fra 10 anni sarai Finanziariamente Indipendente. Avrai accumulato 190.000€, che sono la somma di 10.000 iniziali più 18.000€ all’anno per 10 anni.

Ma l’interesse composto ti ha portato ad avere un patrimonio di 242.691€ e se riuscirai ad ottenere il 5% netto dai tuoi investimenti, questi interessi saranno 12.134€, ossia superiori ai 12.000€ che ti servono per vivere.

In 10 anni (se parti da 30 sei arrivato a 40 anni) hai raggiunto l’Indipendenza Finanziaria e i tuoi FU Money (concetto splendido!) necessari a poter decidere cosa fare della tua vita indipendentemente dai soldi.

Puoi fare il falegname part time, volontariato, andare a pesca, coltivare l’orto, dedicarti ai figli, massacrarti di serie TV su Netflix o diventare il mago più cazzuto di League of Legends. Insomma puoi riappropriarti della cosa più importante che hai, il tuo tempo.

Scarica gratuitamente questo semplice Simulatore FIRE per calcolare quando potrai diventare Finanziariamente Indipendente

Ma torniamo ai FU Money, cosa sono?

Questo è un concetto di liberazione assoluto, un mantra!

Quando hai raggiunto l’Indipendenza Finanziaria, il tuo patrimonio viene anche chiamato amichevolmente FU Money.

Non hai più bisogno di lavorare per pagare le spese, puoi decidere cosa fare.

- Il tuo capo ti tratta come uno zerbino: FU capo…

Il tuo cliente continua a fare pretese insulse: FU cliente…

L’avrete oramai capito, FU è un acronimo inglese… alla F mancano 3 lettere, vocale, consonante, consonante… la U sta per You…

La risposta perfetta ad ogni schiavitù economica… puoi decidere cosa fare, non sei più costretto a chinare il capo al tuo capo solo perché devi lavorare per pagare le bollette… non devi più compiacere il cliente rompiballe perché devi finire di pagare il finanziamento della macchina… non ne hai più bisogno e puoi fare quello che vuoi!

Se hai scaricato anche tu il Simulatore FIRE, fammi sapere in quanti anni potresti ritirarti.

E diffondi il verbo, la vita è breve e meriterebbe di essere vissuta inseguendo le nostre passioni.

")

")

Ciao,

Emanuele

Emanuele

Ciao, sono Emanuele e da qualche anno mi sto appassionando al P2P Lending e al Crowdinvesting. Sono un fan della FIRE community e pensiero. Seguitemi, Emanuele

Ti potrebbe piacere anche:

Perché NON investo sui CFD

Cos’è Bondster: recensione e opinioni, come funziona e come investire